中商情报网讯:工业机器人市场正加速从通用型价格战向高端化与智能化转型,在政策支持与AI技术赋能下,国产替代进程持续深化,核心零部件自主化率不断提升。随着新能源汽车、储能等高端制造领域需求扩大,以及人形机器人、具身智能等新赛道商业化落地,行业重心已转向高性能协作机器人与细分场景的深度应用,整体呈现结构优化与技术创新双轮驱动的增长态势。

产量

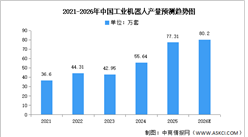

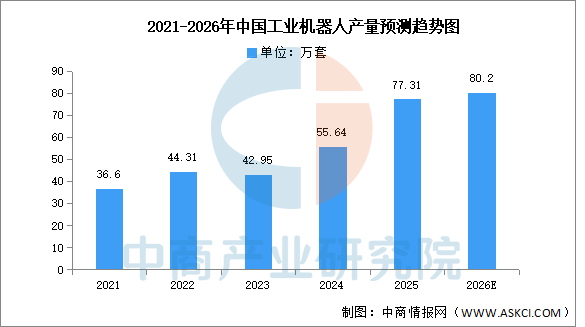

中国工业机器人产量持续高速增长,供给能力显著增强。中商产业研究院发布的《2026-2031全球与中国工业机器人市场现状及未来发展趋势》显示,2025年中国工业机器人产量77.31万套,同比增长28%。中商产业研究院分析师预测,到2026年,中国工业机器人产量有望超过80万套。

数据来源:国家统计局、中商产业研究院整理

企业排名

2025年中国工业机器人销量榜迎来历史性转折,埃斯顿首次登顶,与发那科、库卡共同领跑3万台量级的第一梯队;汇川位列第四,成为国产SCARA机器人龙头。前十名中,埃夫特、珞石与多家外资巨头共同上榜,国产厂商合计市场份额首次突破54%,实现了在整体销量上对外资品牌的反超,标志着中国工业机器人产业在“以量取胜”的规模化竞争阶段取得了决定性胜利。

资料来源:MIR DATABANK、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2026-2031年中国工业机器人行业深度调查及投融资战略研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年中国激光雷达行业市场前景预测研究报告(简版)

2026年中国激光雷达行业市场前景预测研究报告(简版)

2026年3月全国精炼铜产量数据统计分析

2026年3月全国精炼铜产量数据统计分析

2026年中国银发经济产业链图谱及投资布局分析(附产业链全景图)

2026年中国银发经济产业链图谱及投资布局分析(附产业链全景图)

2025年中国A股上市公司广告投入排行榜TOP100(附榜单)

2025年中国电池化学品行业A股上市公司营业收入排行榜(附榜单)

2025年中国新能源发电行业A股上市公司营业收入排行榜(附榜单)

2025年中国医疗设备行业A股上市公司营业收入排行榜(附榜单)

2025年成都A股上市公司营业收入排行榜TOP100(附榜单)

2025年四川A股上市公司营业收入排行榜TOP100(附榜单)

2025年青岛A股上市公司营业收入排行榜(附榜单)

2025年中国A股上市公司广告投入排行榜TOP100(附榜单)

2025年中国电池化学品行业A股上市公司营业收入排行榜(附榜单)

2025年中国新能源发电行业A股上市公司营业收入排行榜(附榜单)

2025年中国医疗设备行业A股上市公司营业收入排行榜(附榜单)

2025年成都A股上市公司营业收入排行榜TOP100(附榜单)

2025年四川A股上市公司营业收入排行榜TOP100(附榜单)

2025年青岛A股上市公司营业收入排行榜(附榜单)