分享到:

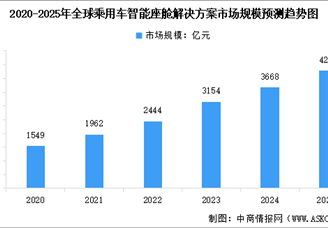

中商情报网讯:智能座舱行业竞争聚焦全栈技术整合与生态协同,头部企业通过芯片、OS和算法构建壁垒,中游厂商以硬件国产化率和成本优势抢占市场,新兴企业则以AI驱动的交互创新破局。产业链上游加速国产替代(如7nm芯片突破),中下游技术融合趋势显著(舱驾一体、多模态交互),数据闭环与场景化服务成为差异化竞争核心。

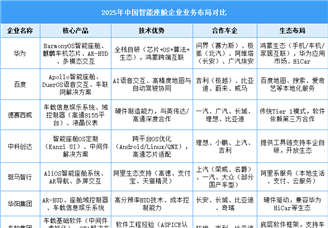

2025年中国智能座舱行业企业核心竞争力排名

| 排名 | 企业简称 | 核心竞争力分析 | 应用标识 |

|---|---|---|---|

| 1 | 华为 | 全栈自研能力(芯片+OS+算法+生态),鸿蒙跨端互联技术,AR-HUD多模态交互方案;合作车企覆盖问界、极狐、阿维塔等主流新能源品牌 | 鸿蒙生态、麒麟芯片 |

| 2 | 德赛西威 | 与高通/英伟达深度合作,座舱域控制器市场份额第一(2025年1月装机量12.78万套,占19%);高性价比解决方案覆盖一汽、广汽、长城等车企 | 高通8155平台 |

| 3 | 华阳集团 | AR-HUD技术领先(2025年1月AR-HUD装机量1.77万套,市占25.9%),高分辨率显示与成本控制能力,覆盖长安、长城、比亚迪中高端车型 | AR-HUD技术领先 |

| 4 | 芯驰科技 | 本土座舱芯片市场份额第二(2025年1月装机量1.4万颗,市占2.1%),覆盖仪表/IVI/域控全场景,适配50+主流车型 | 全场景芯片方案 |

| 5 | 芯擎科技 | 7nm车规芯片技术(2025年1月装机量2.7万颗,市占4%),舱驾融合解决方案,开放生态平台“芯擎方舟”支持车企定制开发 | 7nm芯片技术 |

| 6 | 百度 | Apollo智能座舱系统(合作吉利、比亚迪),DuerOS语音交互技术,高精度地图与自动驾驶协同;AI算法优化车内环境智能调节 | Apollo平台 |

| 7 | 蔚来 | NIOPilot自动驾驶辅助系统,PowerNap个性化休息模式;用户场景深度挖掘(如车内智能生活空间定制) | 场景化交互 |

| 8 | 比亚迪 | DiLink智能网联系统(2025年1月中控屏装机量325.5万套,市占16.9%),硬件软件垂直整合能力,新能源汽车市场渗透率超40% | DiLink生态 |

| 9 | 科大讯飞 | 高精度语音识别技术(覆盖90%以上国产车型),低延迟交互解决方案;2025年1月语音系统装机量726万套,市占43.1% | 语音技术领先 |

| 10 | 斑马智行 | Alios操作系统定制(集成高德导航、支付宝服务),阿里生态深度整合;AR导航技术赋能上汽荣威、名爵等车型 | Alios OS |

| 11 | 中科创达 | 跨平台OS优化能力(Android/Linux/QNX),高通芯片深度适配经验;中间件开发服务覆盖理想、小鹏等新势力车企 | 多系统兼容 |

| 12 | 航盛电子 | 车载信息娱乐系统集成能力(2025年1月中控屏装机量147.5万套,市占7.7%),车规级硬件制造经验;覆盖合资与自主品牌 | 车规级制造 |

| 13 | 北斗智联 | 高精度导航定位技术(厘米级定位误差),智能终端系统解决方案;车联网数据服务支持自动驾驶与智慧交通协同 | 高精度定位 |

| 14 | 镁佳科技 | 座舱域控软件平台快速迭代能力(2025年1月装机量4.3万套,市占6.5%),软硬解耦架构设计,适配高通/芯驰等多芯片平台 | 软硬解耦架构 |

| 15 | 万安科技 | 智能底盘系统研发能力(集成线控制动技术),极寒环境测试验证体系;配套比亚迪、吉利等车企的智能驾驶项目 | 线控技术 |

| 16 | 楚航科技 | 毫米波雷达感知技术(探测精度±0.1米),低成本高性能方案;海外市场本地化合作(如马来西亚)拓展东南亚市场 | 毫米波雷达 |

| 17 | 海信智行 | 车载显示系统集成能力(液晶仪表屏定制开发),高可靠性车规级验证;合作一汽、奇瑞等车企的中控显示方案 | 车载显示定制 |

| 18 | 莎益博 | 汽车电子工程开发能力(覆盖ISO 26262功能安全标准),智能座舱系统验证服务;全球化技术标准适配(欧美/亚洲市场) | 全球化验证 |

| 19 | 富诺材料 | 光学材料研发能力(AR-HUD核心组件市占率超20%),耐候性与光学性能优化;供应华阳、华为等头部企业 | AR-HUD组件 |

| 20 | 瞰瞰智能 | 多模态交互算法开发(融合语音/手势/视觉),AI场景挖掘技术;座舱数据闭环分析能力支持车企用户画像构建 | 多模态交互 |

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国智能座舱行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2025-04-18 10:22

2025-04-18 10:22

2024-2028年中国智能座舱行业市场调研及发展趋势预测报告

2024-2028年中国智能座舱行业市场调研及发展趋势预测报告

2024-2029中国智能座舱域芯片市场现状研究分析与发展前景预测报告

2024-2029中国智能座舱域芯片市场现状研究分析与发展前景预测报告

2024-2029全球及中国智能座舱域芯片行业研究及十四五规划分析报告

2024-2029全球及中国智能座舱域芯片行业研究及十四五规划分析报告

2024-2029全球与中国智能座舱域芯片市场现状及未来发展趋势

2024-2029全球与中国智能座舱域芯片市场现状及未来发展趋势