分享到:

中商情报网讯:在全球气候变暖及化石能源日益枯竭的背景下,可再生能源开发利用受到国际社会重视,大力发展可再生能源成为世界各国共识。全球范围内光伏新增装机容量呈上升趋势。

光伏行业产业链长,涉及企业众多。作为光伏行业的一部分,光伏玻璃企业也迎来发展的机会,相关企业具有较大发展潜力。

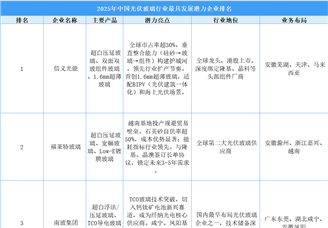

2025年全球光伏玻璃行业最具发展潜力企业排名

排名 | 企业名称 | 所属区域 | 产品类型 | 竞争优势 | 市场地位 | 潜力亮点 |

1 | 信义光能(Xinyi Solar) | 中国 | 超白压花玻璃、双玻组件玻璃 | 全球产能第一(市占率超30%),成本控制能力行业顶尖 | 行业龙头 | 东南亚光伏装机爆发驱动出口订单增长 |

2 | 福莱特(Flat Glass) | 中国 | 减反射镀膜玻璃、大尺寸光伏玻璃 | 全球唯一3.2mm超薄玻璃量产技术,客户覆盖隆基/晶科 | 技术领先者 | 中国“整县光伏”政策推动分布式需求 |

3 | 金晶科技(Jinjing) | 中国 | 超白浮法玻璃、BIPV光伏幕墙 | 中国唯一超白浮法玻璃全产业链企业,建筑一体化优势 | 细分领域标杆 | 中东BIPV项目订单量年增200% |

4 | 圣戈班(Saint-Gobain) | 法国 | 高透光率玻璃、抗反射涂层技术 | 欧洲高端市场垄断者,专利壁垒高 | 高端市场主导 | 欧盟“碳关税”倒逼本土光伏玻璃采购 |

5 | 彩虹新能源(CNBM) | 中国 | 光伏压延玻璃、轻量化组件玻璃 | 国企背景,产能扩张速度快,价格竞争力突出 | 产能扩张先锋 | 非洲光伏扶贫项目政府合作订单激增 |

6 | 信义玻璃(Xinyi Glass) | 中国 | 光伏背板玻璃、汽车光伏天幕 | 全球最大玻璃综合制造商,跨界协同效应显著 | 多元化布局专家 | 新能源汽车光伏天幕需求爆发 |

7 | 旭硝子(AGC) | 日本 | 高耐候光伏玻璃、防尘镀膜技术 | 日本唯一光伏玻璃巨头,耐盐雾技术垄断 | 技术壁垒型 | 日本海上光伏电站建设政策补贴落地 |

8 | 洛阳玻璃(Luoyang Glass) | 中国 | 超白压延玻璃、薄膜电池基板 | 中建材旗下企业,技术研发投入占比行业最高 | 研发驱动型 | 钙钛矿电池商业化带动薄膜基板需求 |

9 | 安彩高科(Ancai Hi-Tech) | 中国 | 光伏盖板玻璃、光热发电玻璃 | 中国光热玻璃市占率90%,高温稳定性突出 | 光热领域垄断者 | 中国西北光热发电基地二期项目启动 |

10 | 台玻集团(Taiwan Glass) | 中国台湾 | 光伏封装玻璃、高透光率EVA胶膜 | 台企工艺精细度全球领先,日韩客户占比高 | 高端代工标杆 | 美国《通胀削减法案》拉动北美组件厂合作 |

11 | 南玻集团(CSG) | 中国 | 光伏减反玻璃、智能调光玻璃 | 中国首家商业化减反射玻璃企业,透光率提升2% | 差异化竞争代表 | 欧洲建筑光伏一体化(BIPV)标准升级 |

12 | 福耀玻璃(Fuyao) | 中国 | 汽车光伏天幕、双玻组件封装 | 全球汽车玻璃龙头,跨界光伏协同渠道优势 | 跨界整合者 | 全球新能源汽车渗透率突破40% |

13 | Guardian Glass | 美国 | 低铁超白玻璃、抗紫外线镀膜 | 北美市场占有率第一,本土化供应链成本低 | 区域市场王者 | 美国户用光伏税收抵免政策延期至2030年 |

14 | 中建材(CNBM) | 中国 | 光伏玻璃原片、窑炉节能技术 | 全球最大玻璃产业集团,规模化生产优势明显 | 全产业链巨头 | 中国“双碳”目标推动光伏玻璃产能整合 |

15 | Vitro Glass | 墨西哥 | 光伏建筑玻璃、低成本压延技术 | 拉美唯一规模化光伏玻璃企业,人工成本低30% | 新兴市场破局者 | 巴西“全民光伏计划”补贴政策落地 |

16 | 凯盛科技(CTIEC) | 中国 | 超薄光伏玻璃、柔性可折叠玻璃 | 中建材旗下创新企业,柔性玻璃量产技术突破 | 创新技术标杆 | 便携式光伏设备市场年增150% |

17 | Interfloat | 德国 | 欧洲本土光伏玻璃、定制化尺寸 | 欧洲唯一免受“双反”关税企业,本土化供应优势 | 欧洲政策受益者 | 欧盟对中国光伏玻璃加征35%反倾销税 |

18 | 旗滨集团(Kibing) | 中国 | 光伏浮法玻璃、Low-E镀膜技术 | 中国浮法玻璃龙头,快速切入光伏领域 | 转型成功案例 | 印度光伏装机需求激增带动出口 |

19 | 中航三鑫(AVIC Sanxin) | 中国 | 航空级光伏玻璃、轻量化封装技术 | 军工技术转化,抗冲击强度行业领先 | 特殊场景专家 | 军用光伏装备采购订单增长 |

20 | 信义储电(Xinyi Energy) | 中国 | 光伏玻璃+储能一体化解决方案 | 集团内协同储能业务,光储系统成本低20% | 综合能源服务商 | 中国“光伏+储能”强制配比政策推广 |

21 | Glasstech | 印度 | 低成本压延玻璃、区域化供应链 | 印度本土最大光伏玻璃企业,人工成本低50% | 南亚市场主导 | 印度2025年光伏装机目标300GW拉动内需 |

22 | 福莱特(越南) | 越南 | 海外生产基地、关税规避型产能 | 越南工厂规避欧美“双反”关税,成本优势显著 | 全球化布局标杆 | 美国对中国光伏玻璃进口限制持续 |

23 | Pilkington(NSG) | 英国 | 光伏幕墙玻璃、建筑集成设计服务 | 欧洲BIPV设计服务龙头,高端项目经验丰富 | 高端项目服务商 | 英国立法要求新建建筑30%采用可再生能源 |

24 | 亚玛顿(Yamaton) | 中国 | 超薄光伏玻璃、减反镀膜设备 | 中国唯一镀膜设备自研企业,技术授权模式扩张 | 设备+材料双驱动 | 钙钛矿电池技术突破带动镀膜设备需求 |

25 | Sisecam | 土耳其 | 中东欧光伏玻璃、本土化分销网络 | 覆盖中东欧区域,物流成本低于竞争对手20% | 区域分销专家 | 东欧光伏电站建设加速 |

26 | 中环股份(TCL Zhonghuan) | 中国 | N型硅片配套玻璃、双面发电封装 | 与TCL产业链协同,绑定N型技术路线 | 技术绑定型 | TOPCon/HJT电池技术普及拉动配套需求 |

27 | 青岛金晶(Qingdao Jinjing) | 中国 | 海洋光伏玻璃、耐腐蚀镀膜技术 | 中国唯一海洋环境专用光伏玻璃,盐雾寿命提升50% | 特殊场景专家 | 中国沿海漂浮式光伏项目启动 |

28 | 福莱特(马来西亚) | 马来西亚 | 东南亚产能基地、辐射东盟市场 | 零关税出口东盟国家,贴近下游组件厂布局 | 东盟市场枢纽 | 越南/泰国组件产能扩张带动本地化采购 |

29 | 安源玻璃(Anyuan) | 中国 | 光伏回收玻璃、循环经济模式 | 中国首家光伏玻璃回收企业,成本降低15% | 绿色循环标杆 | 欧盟强制光伏组件回收法规生效 |

30 | First Solar(碲化镉玻璃) | 美国 | 碲化镉薄膜电池专用玻璃基板 | 全球唯一碲化镉玻璃配套企业,绑定First Solar | 技术绑定型 | 美国薄膜电池市场复苏计划启动 |

制表:中商情报网(WWW.ASKCI.COM)

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2024-2030年中国光伏玻璃行业市场前景预测及未来发展趋势研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2025-05-22 17:20

2025-05-22 17:20

2023-2029全球及中国TCO光伏玻璃市场洞察报告

2023-2029全球及中国TCO光伏玻璃市场洞察报告

2023全球主要国家TCO光伏玻璃行业发展现状及潜力分析研究报告

2023全球主要国家TCO光伏玻璃行业发展现状及潜力分析研究报告

《2023-2028年中国光伏玻璃行业市场前景预测及未来发展趋势报告》

《2023-2028年中国光伏玻璃行业市场前景预测及未来发展趋势报告》

3060碳中和系列专题之中国光伏玻璃产业研究报告

3060碳中和系列专题之中国光伏玻璃产业研究报告