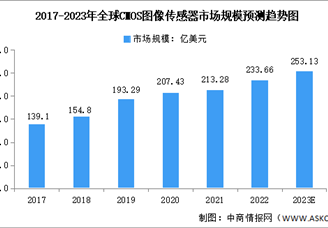

中商情报网讯:CMOS图像传感器凭借其成本、功耗与集成度优势,已成为数字成像领域的主流技术。随着技术迭代与应用场景拓展,其将在智能制造、智慧城市、医疗健康等领域发挥更关键的作用。

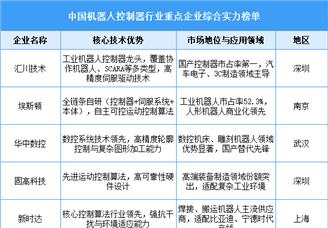

从竞争格局来看,全球CIS市场呈现“三足鼎立”态势,索尼、三星、豪威(韦尔股份)占据主导地位,合计市场份额超70%。中国CIS市场以本土厂商为主导,豪威、格科微、思特威等企业通过技术创新与细分领域深耕,逐步打破国际垄断。基于技术突破、市场增长、国产替代潜力及资本动态多维度分析,2025年中国CMOS图像传感器行业最具发展潜力的企业包括豪威集团(韦尔股份)、思特威、格科微、长光辰芯、比亚迪半导体、歌尔微、锐芯微等。

| 企业名称 | 核心优势与技术布局 | 市场表现 | 潜力领域 |

| 豪威集团(韦尔股份) | 全球首款1英寸大底CIS(OV50K,动态范围140dB)车规级OX系列(800万像素+HDR>120dB)晶圆级封装技术(CameraCube) | 全球CIS份额第三(11%)车载CIS全球第二(33%)2024H1净利润预增754%-819% | 智能手机高端主摄、L4自动驾驶感知 |

| 思特威 | SmartClarity-2低光技术(灵敏度3000mV/lux·s)事件驱动传感器(无人机避障市占率90%)车规级SC533AT(特斯拉环视核心供应商) | 安防CIS全球第一(25%)2024 H1营收预增124%-133% | 智能座舱监控、工业机器视觉 |

| 格科微 | Fab-Lite模式转型(自建12英寸晶圆厂)单芯片集成技术(32MP 0.7μm工艺)中低端手机成本优势(市占率>30%) | 全球手机CIS出货量第一2024 Q1净利润扭亏为盈 | 中高端手机主摄、车载前装摄像头 |

| 长光辰芯 | 1.5亿像素科学级传感器10亿帧/秒超高速成像技术全局快门工业视觉芯片 | 工业视觉CIS全球第四科创板IPO进程中 | 高端制造检测、航天遥感 |

| 比亚迪半导体 | 车规级CIS全栈自研(环视/DMS系统)绑定比亚迪新能源全系车型-40℃~105℃宽温域可靠性 | 中国车载CIS第四大厂商 | 新能源汽车多模态感知 |

| 歌尔微 | MEMS传感器全球头部(声学传感器市占率32%)压力传感器(蔚来ET9压电触控方案)SiP模组微型化技术 | 全球传感器供应商第四2024年港股上市 | AR/VR交互感知、TWS智能耳机 |

| 锐芯微 | 事件驱动传感器(动态像素捕捉)超低功耗架构(物联网边缘计算) | 大疆无人机核心供应商新兴领域年增速>40% | 无人机实时避障、AIoT智能终端 |

制表:中商情报网(WWW.ASKCI.COM)

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国CMOS图像传感器市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

中商情报网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2025-06-24 09:37

2025-06-24 09:37

2024-2029中国车规级CMOS图像传感器芯片市场现状研究分析与发展前景预测报告

2024-2029中国车规级CMOS图像传感器芯片市场现状研究分析与发展前景预测报告

2024-2029全球与中国车规级CMOS图像传感器芯片市场现状及未来发展趋势

2024-2029全球与中国车规级CMOS图像传感器芯片市场现状及未来发展趋势

2024-2028年中国CMOS图像传感器产业调研及发展趋势预测报告

2024-2028年中国CMOS图像传感器产业调研及发展趋势预测报告

2024-2030年中国CMOS图像传感器市场调查与行业前景预测专题研究报告

2024-2030年中国CMOS图像传感器市场调查与行业前景预测专题研究报告