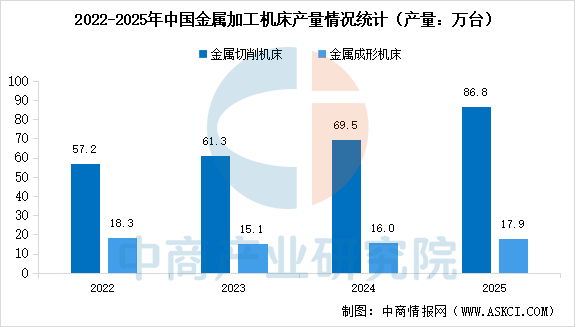

4.金属加工机床产量

从产量指标来看,2025年我国金属加工机床行业保持增长态势,但增速有所放缓。金属切削机床产量达86.8万台,同比增长9.7%;金属成形机床产量为17.9万台,同比增长7.2%。两项产量指标均延续了上年度的增长趋势,但增幅较前期有所收窄。这一变化反映出,在设备更新政策持续发力、制造业需求稳步恢复的背景下,行业景气度仍在修复通道中,但随着基数抬升和政策效应边际减弱,增长动能正从量的扩张逐步转向质的提升。

数据来源:中商产业研究院整理

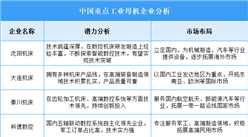

5.数控机床企业分析

我国数控机床行业呈现外资主导高端、内资加速追赶的竞争格局。以科德数控为代表的民营企业在五轴联动等高端领域实现核心技术自主突破,成为国产替代主力;以海天精工、纽威数控为代表的综合性龙头在加工中心领域规模领先;亚威股份、合锻智能则在金属成形机床领域保持龙头优势。总体来看,行业正从规模扩张转向技术升级,具备核心自主技术和高端产品能力的企业将持续受益。

数据来源:中商产业研究院整理

四、下游分析

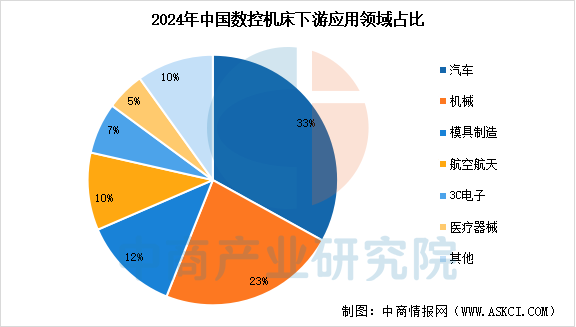

1.应用领域占比

从下游应用结构来看,汽车制造和机械模具加工仍是数控机床最主要的应用领域,高端制造领域需求正逐步释放。中商产业研究院发布的《2025-2030年中国工业母机市场调查与投资机会前景专题研究报告》显示,2024年数控机床在汽车领域的市场规模达到386亿元,占比33%;机械及模具制造领域为269亿元,占比23%;两者合计占据半壁江山。此外,航空航天、3C电子及医疗器械领域对高端制造的需求预计将进一步增长。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1-2月中国前十家SUV生产企业销量排行榜(附榜单)

2026年1-2月中国前十家SUV生产企业销量排行榜(附榜单)

2026年中国智能座舱行业市场前景预测研究报告(简版)

2026年中国智能座舱行业市场前景预测研究报告(简版)

2026年中国创新药产业链图谱及投资布局分析(附产业链全景图)

2026年中国创新药产业链图谱及投资布局分析(附产业链全景图)

算电协同上升为国家战略 算电协同发展机遇如何?(图)

2026年1-2月中国前十家轿车生产企业销量排行榜(附榜单)

2026年中国工业互联网产业链图谱及投资布局分析(附产业链全景图)

2026年中国生物医药行业市场前景预测研究报告(简版)

2025年中国交流侧储能系统企业全球出货量排行榜TOP15(附榜单)

2026年中国海洋经济产业链图谱及投资布局分析(附产业链全景图)

2025年度中国协作机器人出海排行榜TOP8(附榜单)

算电协同上升为国家战略 算电协同发展机遇如何?(图)

2026年1-2月中国前十家轿车生产企业销量排行榜(附榜单)

2026年中国工业互联网产业链图谱及投资布局分析(附产业链全景图)

2026年中国生物医药行业市场前景预测研究报告(简版)

2025年中国交流侧储能系统企业全球出货量排行榜TOP15(附榜单)

2026年中国海洋经济产业链图谱及投资布局分析(附产业链全景图)

2025年度中国协作机器人出海排行榜TOP8(附榜单)