三、中国煤化工行业上市公司经营情况对比分析

从增长率来看,部分公司如鲁西化工、江苏索普营收增长率较高,分别为20.27%和26.23%,宝丰能源也有18.99%的增长,行业整体处于增长态势。另外,从2024年前三季度营业收入来看,煤作为大宗商品,行业内企业规模差异较大。华谊集团以344.60亿元位居前列,宝丰能源和鲁西化工也超过200亿元,华昌化工、江苏索普处于几十亿元规模,丹化科技和金牛化工规模较小,不足10亿元。

资料来源:中商产业研究院整理

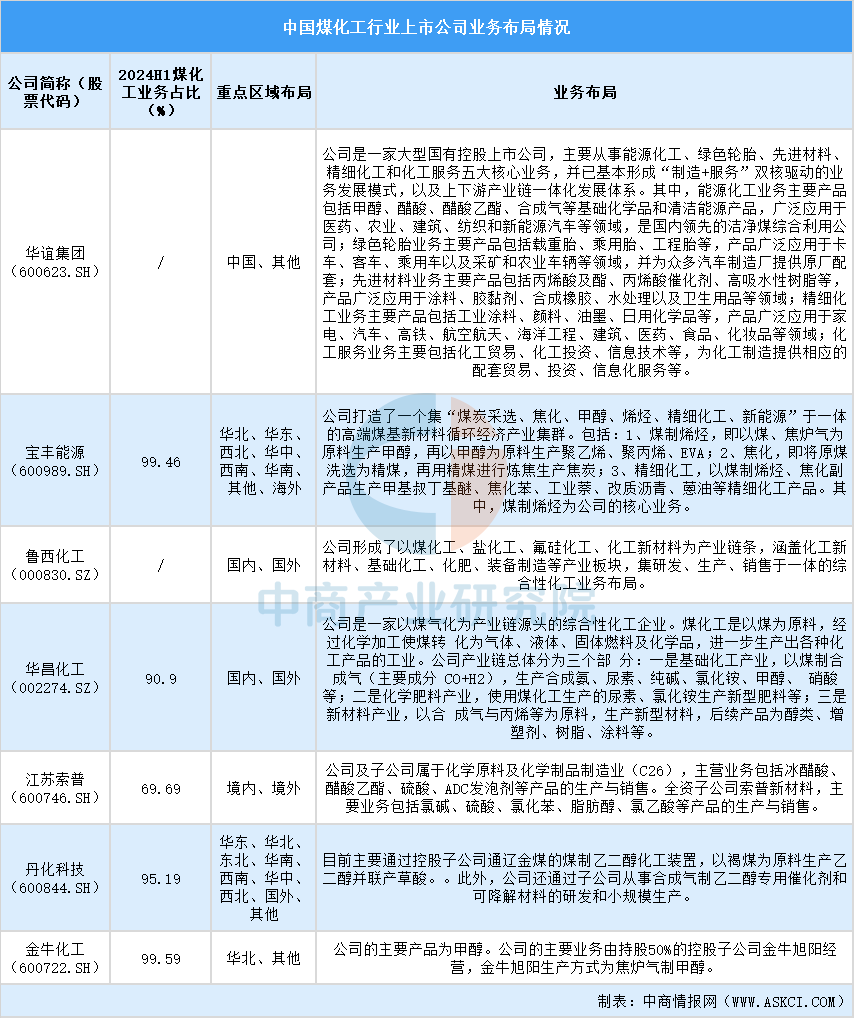

四、中国煤化工行业上市公司业务布局情况

中国煤化工行业上市公司业务布局各具特色,涵盖产业链上下游及多领域产品,区域布局广泛,部分公司业务集中于煤化工,部分呈多元化发展,体现出行业内差异化竞争与多样化发展态势。

资料来源:中商产业研究院整理

五、中国煤化工行业上市公司业务规划情况

宝丰能源的业务规划涵盖多维度,旨在全方位提升企业竞争力与可持续发展能力。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国煤化工行业分析及发展趋势研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)

2025年1-3月中国摩托车出口量前十企业排行榜(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)

2025年1-3月中国摩托车出口量前十企业排行榜(附榜单)