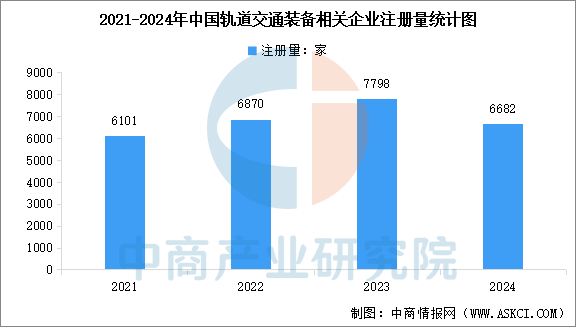

4.轨道交通装备企业注册量

轨道交通装备产业链上涉及众多企业,随着行业的发展,产业链的聚集度将不断提高,形成产业集群。截至2025年3月底,我国轨道交通装备相关企业注册总量达到4.46万家。从历年企业注册情况来看,2023年注册量最高,达到7798家。2024年企业注册量为6682家。

数据来源:中商产业研究院整理

5.行业竞争格局

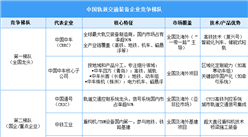

中国轨道交通装备行业竞争梯队呈现“一超多强、分层竞争”的产业格局,市场集中度高。第一梯队以中国中车为核心,年收入超1000亿元,国内市场占有率超60%,掌握高铁、地铁整车及核心系统全产业链能力,凭借技术专利、规模化生产和“一带一路”海外拓展形成垄断优势。其子公司如中车四方、中车长客在动车组、城轨车辆等细分市场占据主导地位。

第二梯队包括中国中铁、中国通号等年收入100-1000亿元企业,聚焦工程装备(盾构机/TBM)、信号系统(CTCS-3列控)等细分领域,依赖政策支持和技术壁垒巩固市场地位。例如,中国通号在高铁信号系统市占率超60%,中铁工业盾构机国产化率达90%。第三梯队以康尼机电、新筑股份等年收入不足100亿元企业为主,专注零部件(制动闸片、内饰)、中小运量制式(有轨电车、磁悬浮)或区域市场,通过国产替代(如天宜上佳闸片)或技术创新(如比亚迪云轨新能源方案)实现差异化竞争。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)

2025年1-3月中国摩托车出口量前十企业排行榜(附榜单)

2025年1-3月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2025年3月全国精制食用植物油产量数据统计分析

2025年1-3月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)

2025年1-3月中国摩托车出口量前十企业排行榜(附榜单)

2025年1-3月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2025年3月全国精制食用植物油产量数据统计分析

2025年1-3月中国电动摩托车销量前十企业(集团)排行榜(附榜单)