二、上游分析

1.铝合金

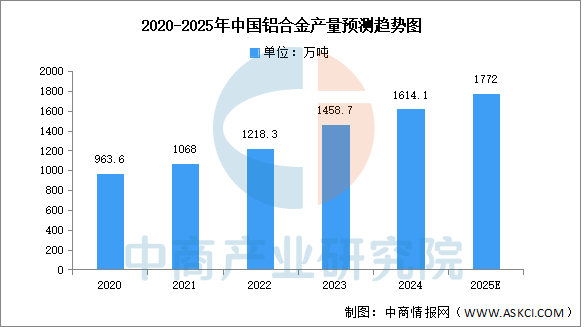

(1)产量

我国是铝合金生产大国,近年来我国铝合金产量稳步增长。中商产业研究院发布的《2025-2030年中国铝合金行业深度分析及发展趋势研究预测报告》显示,2024年中国铝合金产量达1614.1万吨,同比增长9.6%。中商产业研究院分析师预测,2025年中国铝合金产量将增至1772万吨。

数据来源:国家统计局、中商产业研究院整理

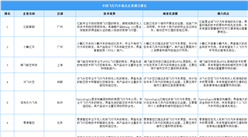

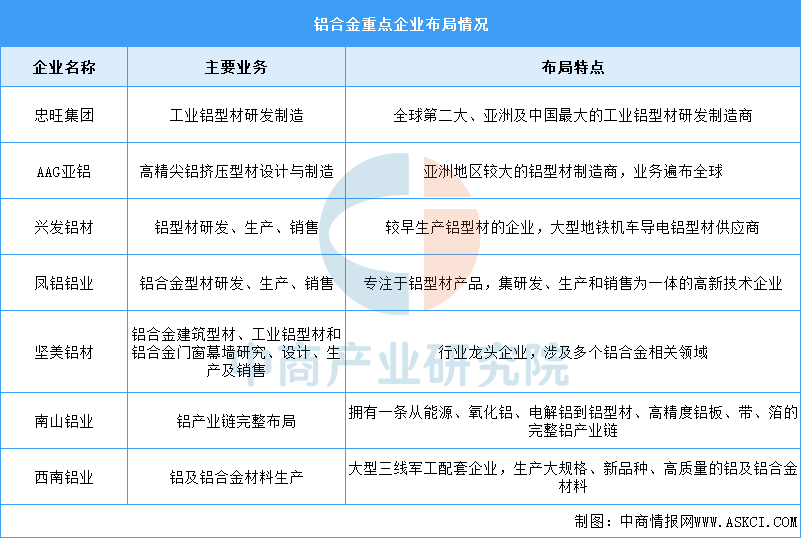

(2)重点企业分析

中国铝合金行业涌现出了一批重点企业,它们在行业内具有较高的知名度和影响力。主要包括忠旺集团、AAG亚铝、兴发铝材、凤铝铝业、坚美铝材等。具体如图所示:

资料来源:中商产业研究院整理

2.碳纤维

(1)产能

碳纤维是21世纪的“新材料之王”,近年来我国碳纤维行业产能快速扩张。中商产业研究院发布的《2025-2030年中国碳纤维行业市场调查与投资前景研究报告》显示,截至2024年底,国内碳纤维年产能达135500吨,新增产能15300吨,产能增速为12.73%。中商产业研究院分析师预测,2025年中国碳纤维产能将达到150800吨。

数据来源:中商产业研究院整理

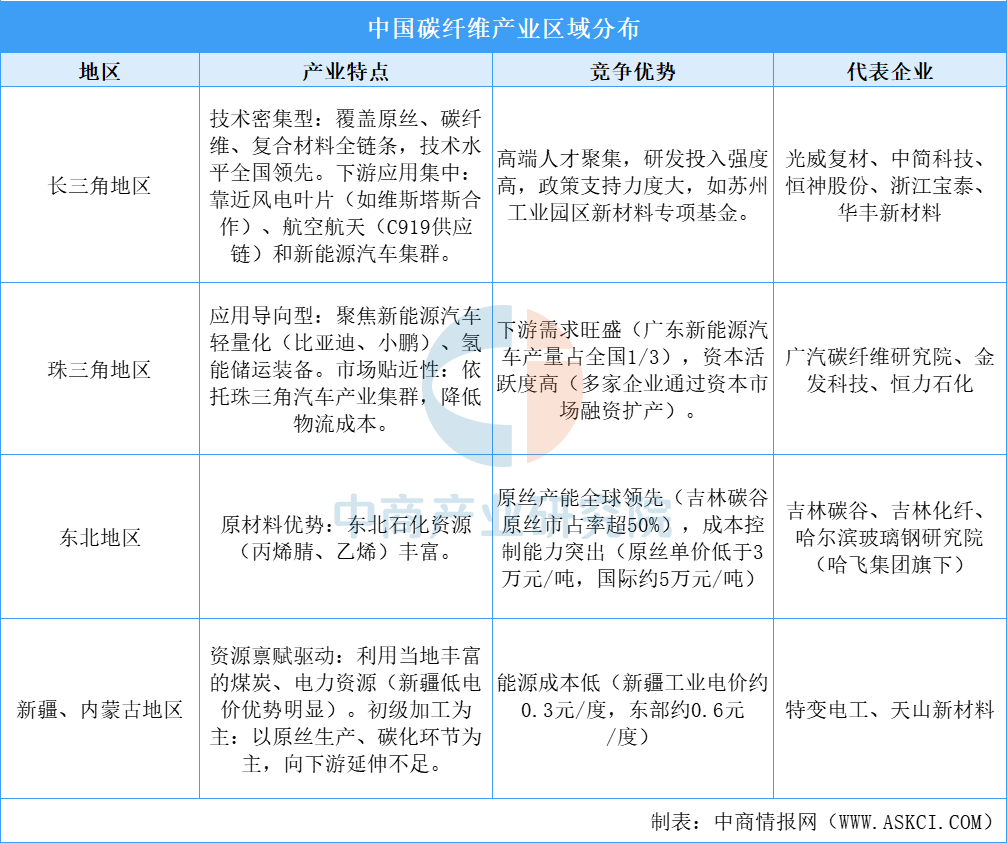

(2)企业分布情况

中国碳纤维产业呈现明显的区域集中化特征,主要集中在东部沿海的长三角(江苏、浙江、上海)和珠三角(广东),以及东北老工业基地,同时新疆、内蒙古等西部资源型省份加速布局。长三角凭借技术密集型产业链(覆盖原丝、碳纤维、复合材料全链条)和高端人才、政策支持(如苏州工业园区专项基金),聚焦风电叶片、航空航天及新能源汽车领域;珠三角依托新能源汽车产业集群(比亚迪、小鹏)和资本活跃度,以轻量化、氢能储运装备为核心应用场景;东北地区依托石化资源(丙烯腈、乙烯)和政策倾斜,以吉林碳谷为代表的企业在全球原丝市场占据主导地位(市占率超50%),成本控制能力突出(原丝单价低于3万元/吨);西部则依托煤炭、电力等低价资源和政府规划(如内蒙古“十四五”产业规划),以原丝生产、碳化等初级加工为主,但下游延伸不足。整体形成东部“技术+应用”双轮驱动、东北把控原材料命脉、西部低成本扩张的差异化格局,未来需突破技术瓶颈、完善产业链协同及拓展应用场景。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)

2025年3月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国整车出口量前十车企排行榜(附榜单)

2025年3月中国整车出口量前十车企排行榜(附榜单)

2025年1-3月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年3月中国公共充电桩运营量前十运营商排行榜(附榜单)