4.显示面板重点企业布局

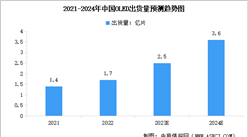

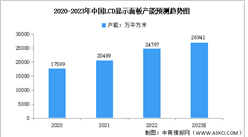

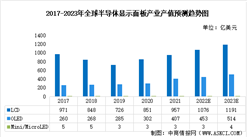

中国显示面板产业快速发展,已形成“双龙头+细分赛道专精特新”的竞争格局,技术迭代和政策支持推动国产替代。从企业产能来看,LCD领域,中国占全球产能超65%,京东方、TCL华星、惠科合计拥有12条G8.5+高世代线,主导大尺寸面板供应。OLED领域,国内已建成15条G6 AMOLED产线,2024年柔性OLED产能占比将达40%,直追韩国(55%)。Mini/Micro LED领域,三安光电、华灿光电主导芯片产能,利亚德、洲明科技终端产能年增30%。

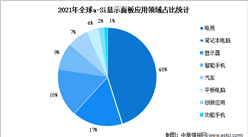

资料来源:中商产业研究院整理

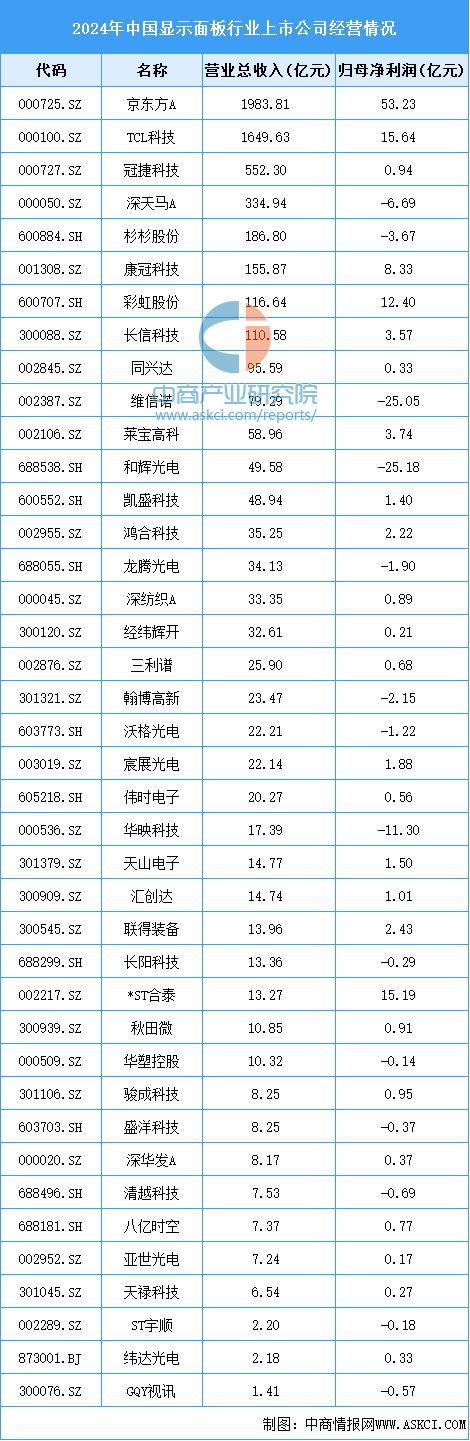

5.显示面板上市公司经营情况

截至当前,中国A股面板行业相关上市公司共40余家。2024年,有2家公司营业收入超千亿元,分别是京东方和TCL科技。有8家公司营业收入超百亿元,包括冠捷科技、深天马A、杉杉股份、康冠科技、彩虹股份等。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2029中国大型工业显示面板市场现状研究分析与发展前景预测报告

2024-2029中国大型工业显示面板市场现状研究分析与发展前景预测报告

2024-2029全球及中国大型工业显示面板行业研究及十四五规划分析报告

2024-2029全球及中国大型工业显示面板行业研究及十四五规划分析报告

2024-2029全球与中国大型工业显示面板市场现状及未来发展趋势

2024-2029全球与中国大型工业显示面板市场现状及未来发展趋势

2024年中国半导体设备行业上市公司营业收入排行榜(附榜单)

2024年中国半导体设备行业上市公司营业收入排行榜(附榜单)