中商情报网讯:协作机器人是工业4.0时代的标志性产物,其核心在于突破传统机器人与人类的物理隔离,通过安全交互设计实现人机共融作业。协作机器人正从“工具”演进为“智能体”,其价值不仅在于替代人力,更在于重构生产范式。随着国产厂商突破核心技术封锁,协作机器人有望成为中国智造的标志性产品,在全球市场中重塑竞争格局。

一、产业链

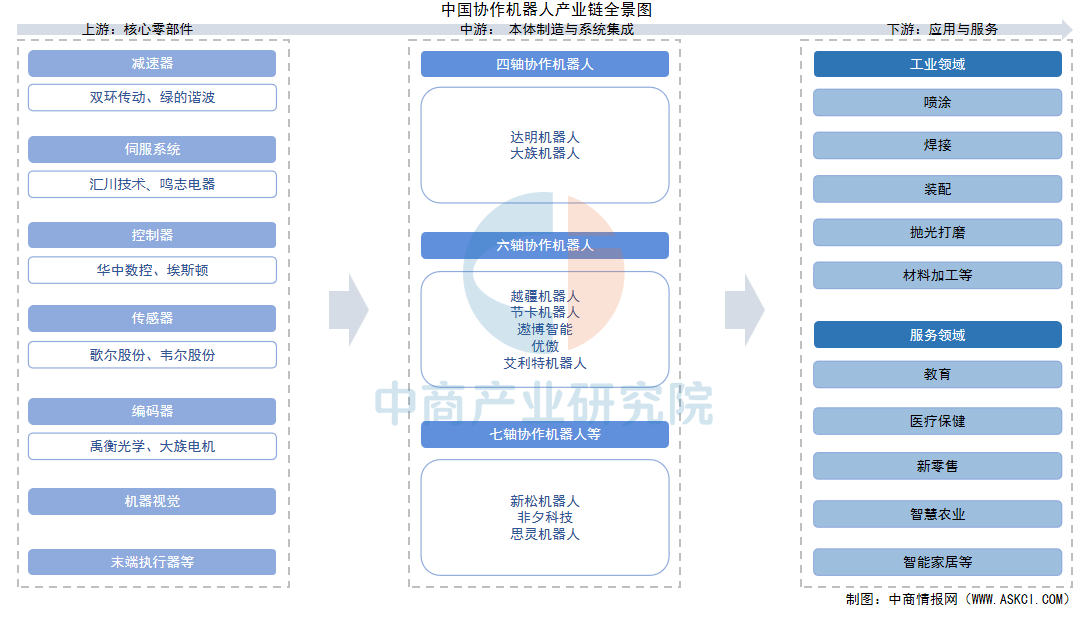

协作机器人产业链由上游核心零部件、中游本体制造与系统集成、下游应用与服务三大环节构成。上游核心零部件主要包括减速器、伺服系统、控制器、传感器、编码器等。中游为本体制造与系统集成,根据轴数划分,协作机器人可以分为四轴协作机器人、六轴协作机器人以及七轴协作机器人等。下游为应用领域,协作机器人广泛应用于工业、商业、医疗健康及科研教育领域等众多行业。

资料来源:中商产业研究院整理

二、上游分析

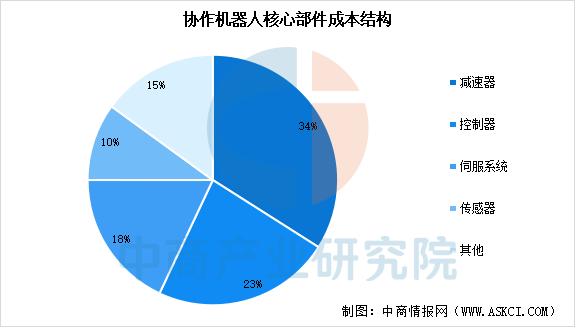

1.核心部件成本结构

减速器、伺服系统及控制器是协作机器人的核心部件,占协作机器人总生产成本的70%以上。受惠于国产化进程加快及部署方式简化,中国协作机器人核心部件的平均价格呈下降趋势。例如,一个5千克有效负载的六轴协作机器人包括6个减速器、6个伺服系统、1个运动控制器、传感器及其他部件。减速器、运动控制器、伺服系统、传感器及其他部件分别占总成本的34%、23%、18%、10%及15%。

数据来源:中商产业研究院整理

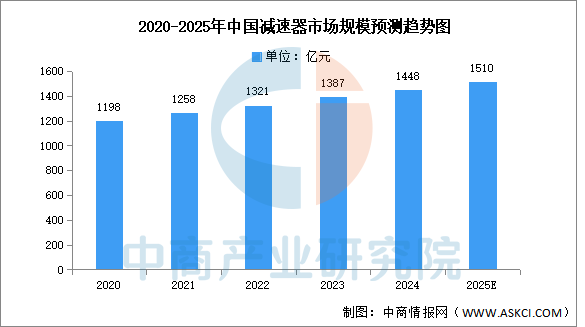

2.减速器

近年来,随着工业机器人、高端数控机床等智能制造和高端装备领域的快速发展,谐波减速器与RV减速器已成为高精密传动领域广泛使用的器件,中国减速器行业市场规模不断增长。中商产业研究院发布的《2025-2030年中国减速器市场前景及融资战略咨询报告》显示,2023年中国减速器行业市场规模达到1387亿元,2024年约为1448亿元。中商产业研究院分析师预测,2025年中国减速器市场规模将增长至1510亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国柔性协作机器人市场调研分析及投资前景研究预测报告

2025-2030年中国柔性协作机器人市场调研分析及投资前景研究预测报告

2025-2030年中国大负载协作机器人市场调研分析及投资前景研究预测报告

2025-2030年中国大负载协作机器人市场调研分析及投资前景研究预测报告

2024-2030年中国协作机器人市场调查与行业前景预测专题研究报告

2024-2030年中国协作机器人市场调查与行业前景预测专题研究报告

2025年中国智能安防行业市场前景预测研究报告(简版)

2025年中国智能安防行业市场前景预测研究报告(简版)