中商情报网讯:中国显示面板产业正上演一场精彩的“区域竞速赛”——长三角以全产业链优势稳坐“全链王”宝座,珠三角依托终端市场与柔性技术领跑前沿,环渤海深耕科研与政策赋能却待突破配套瓶颈,成渝则凭借车载显示赛道异军突起成为“黑马”,中西部以特色材料与局部优势加速追赶。这场“五极争霸”背后,是资源禀赋、技术路径与政策导向的深度碰撞,更勾勒出中国显示面板产业从“规模扩张”向“质量跃升”的转型轨迹。

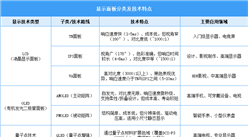

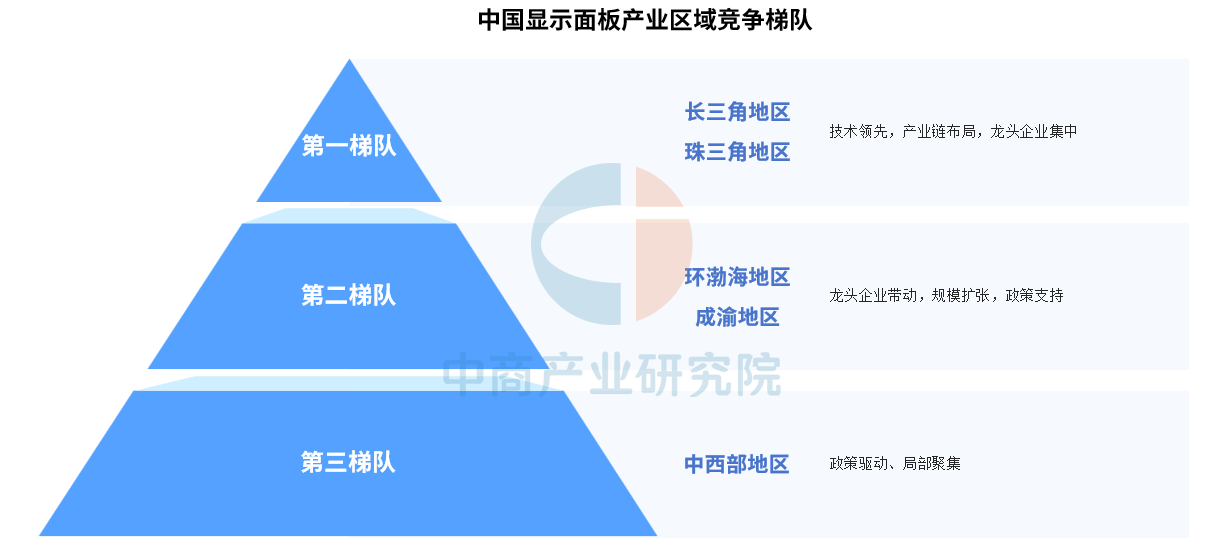

显示面板产业区域竞争梯队

中国显示面板产业竞争梯队呈现明显区域分化:长三角地区、珠三角地区属于第一梯队,是产业高度集聚的技术引领型,依托龙头企业在高端LCD、柔性OLED及下一代显示技术领域占据全球主导地位,产业链完整度与创新生态领先;环渤海地区、成渝地区属于第二梯队,是规模扩张期的技术追赶型,借助政策红利,通过龙头企业带动快速扩张,重点推进产能释放与区域协同发展;中西部地区属于第三梯队,是配套补充型的局部突破型,通过承接东部产业转移,以中低端面板制造、玻璃盖板、背光模组等配套材料为主,技术壁垒较低但逐步向细分领域延伸。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-5月中国气态天然气进口数据统计分析:进口量同比增长10.7%

2025年1-5月中国气态天然气进口数据统计分析:进口量同比增长10.7%

2025年1-5月中国棉纱线进口数据统计分析:进口量56万吨

2025年1-5月中国棉纱线进口数据统计分析:进口量56万吨

2025年1-5月中国棉花进口数据统计分析:进口量同比下降73.5%

2025年1-5月中国棉花进口数据统计分析:进口量同比下降73.5%

2025年中国最受消费者喜爱的十大微波炉品牌排行榜(附榜单)

2025胡润全球高中排行榜中国上榜学校排行榜(附榜单)

2025年中国AI数字人产业链图谱及投资布局分析(附产业链全景图)

2025年中国宠物用品行业市场前景预测研究报告(简版)

2025年中国最受消费者喜爱的十大洗衣机品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大空调品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大冰箱品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大微波炉品牌排行榜(附榜单)

2025胡润全球高中排行榜中国上榜学校排行榜(附榜单)

2025年中国AI数字人产业链图谱及投资布局分析(附产业链全景图)

2025年中国宠物用品行业市场前景预测研究报告(简版)

2025年中国最受消费者喜爱的十大洗衣机品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大空调品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大冰箱品牌排行榜(附榜单)