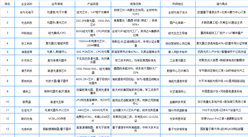

5.晶方科技

苏州晶方半导体科技股份有限公司主要专注于传感器领域的封装测试业务,拥有多样化的先进封装技术,同时具备8英寸、12英寸晶圆级芯片尺寸封装技术规模量产封装线,涵盖晶圆级到芯片级的一站式综合封装服务能力,为全球晶圆级芯片尺寸封装服务的主要提供者与技术引领者。封装产品主要包括影像传感器芯片、生物身份识别芯片等,该等产品广泛应用在手机、安防监控、身份识别、汽车电子、机器人、AI眼镜等电子领域。

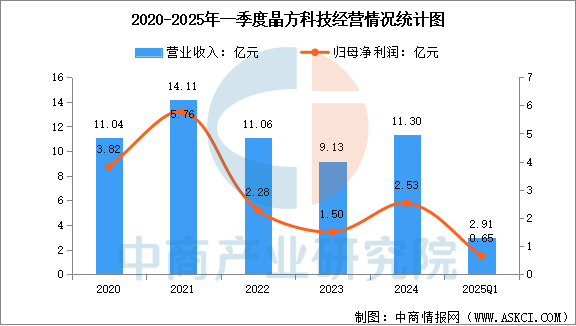

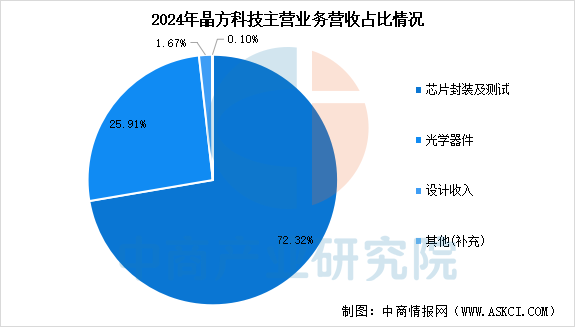

2025年一季度,晶方科技营业收入为2.91亿元,同比增长20.74%,归母净利润为6535.68万元,同比增长32.73%。2024年,公司光学器件收入2.928亿元,占比25.91%。

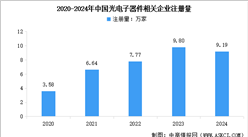

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、光电子器件行业发展前景

1.政策层面:战略扶持与产业升级并举

中国政府将光电子器件行业视为战略性新兴产业的核心组成部分,通过多层级政策体系推动其高质量发展。国家层面出台《“十四五”信息通信行业发展规划》《工业和信息化部等六部门关于推动能源电子产业发展的指导意见》等文件,明确提出加速光电子器件核心技术突破、提升国产化率的目标。地方政府积极响应,如广东省发布《广东省加快推动光芯片产业创新发展行动方案(2024—2030年)》,提出到2030年实现光芯片领域关键核心技术突破10项以上,培育10家国际一流企业,形成千亿元级产业集群。政策还通过专项基金、税收优惠等措施降低企业研发成本,例如对光芯片企业给予研发费用加计扣除、进口设备关税减免等支持,加速国产替代进程。此外,政府推动建立国家级创新中心,整合产学研资源,构建从材料、芯片到模块的全产业链协同创新体系,为行业长期发展奠定坚实基础。

2.技术层面:创新驱动与高端化突破

技术升级是中国光电子器件行业发展的核心驱动力。材料科学领域,国内企业在InP(磷化铟)、GaAs(砷化镓)等半导体材料研发上取得突破,部分高端材料自给率达60%,但高端光刻机等设备仍依赖进口。器件层面,25G及以上高速光芯片国产化率从2020年的不足10%提升至2023年的25%,硅光技术(SiPh)与共封装光学(CPO)成为研发热点,预计2030年硅光模块市占率将超40%。制造工艺方面,纳米压印、量子点等前沿技术逐步落地,提升器件集成度与能效比。例如,中际旭创通过自研硅光芯片将800G光模块成本降低30%,并提前布局1.6T产品以应对AI算力需求。此外,行业头部企业如三安光电、华工科技持续加大研发投入,推动光电子器件向更高速度、更低功耗、更小体积方向发展。

3.应用领域层面:需求爆发与场景多元化

光电子器件的应用场景加速拓展,驱动市场需求持续增长。通信领域,5G基站建设及数据中心扩容推动高速光模块需求,2025年100G/400G模块占比将超50%,800G模块需求预计增长60%。消费电子领域,光电子器件广泛应用于智能手机摄像头、面部识别、AR/VR设备等,预计2025年全球Micro LED显示市场规模达150亿美元。医疗领域,光学成像设备及激光治疗仪需求增长,2024年市场规模达120亿元,CAGR达15%。工业领域,激光切割、焊接及3D传感技术推动智能制造升级,华工科技激光装备业务营收占比已超40%。此外,新兴应用如车载激光雷达(2027年渗透率28%)、生物识别(指纹/面部识别)等成为新增长点,进一步拓宽行业边界。

更多资料请参考中商产业研究院发布的《2025-2030年中国光电子器件市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-5月中国气态天然气进口数据统计分析:进口量同比增长10.7%

2025年1-5月中国气态天然气进口数据统计分析:进口量同比增长10.7%

2025年1-5月中国棉纱线进口数据统计分析:进口量56万吨

2025年1-5月中国棉纱线进口数据统计分析:进口量56万吨

2025年1-5月中国棉花进口数据统计分析:进口量同比下降73.5%

2025年1-5月中国棉花进口数据统计分析:进口量同比下降73.5%

2025年中国最受消费者喜爱的十大微波炉品牌排行榜(附榜单)

2025胡润全球高中排行榜中国上榜学校排行榜(附榜单)

2025年中国AI数字人产业链图谱及投资布局分析(附产业链全景图)

2025年中国宠物用品行业市场前景预测研究报告(简版)

2025年中国最受消费者喜爱的十大洗衣机品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大空调品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大冰箱品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大微波炉品牌排行榜(附榜单)

2025胡润全球高中排行榜中国上榜学校排行榜(附榜单)

2025年中国AI数字人产业链图谱及投资布局分析(附产业链全景图)

2025年中国宠物用品行业市场前景预测研究报告(简版)

2025年中国最受消费者喜爱的十大洗衣机品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大空调品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大冰箱品牌排行榜(附榜单)