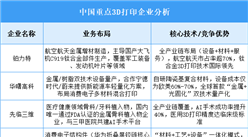

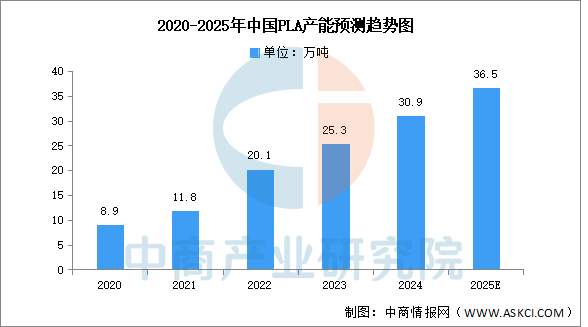

3.PLA

(1)产能

中商产业研究院发布的《2025-2030年中国聚乳酸(PLA)行业市场前景及投资策略研究报告》显示,PLA(聚乳酸)由玉米、秸秆等生物质为原料,经过微生物发酵制成乳酸。2023年PLA产能为25.3万吨,同比增长25%,2024年约为30.9万吨。由于市场普遍看好PLA发展,中商产业研究院分析师预测,2025年中国PLA产量将达36.5万吨。

数据来源:中商产业研究院整理

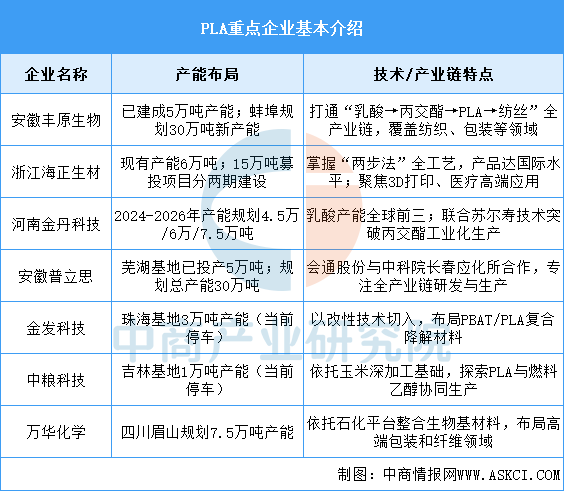

(2)企业布局情况

当前国内PLA龙头企业正加速推进全产业链技术自主化,重点突破丙交酯核心原料的规模化量产,并通过产能扩张抢占政策驱动下的可降解塑料市场;企业布局呈现“原料自给+应用多元化”特征,覆盖包装、纺织、医疗等高增长领域,但产能释放进度与国际巨头竞争仍是行业共同挑战。

资料来源:中商产业研究院整理

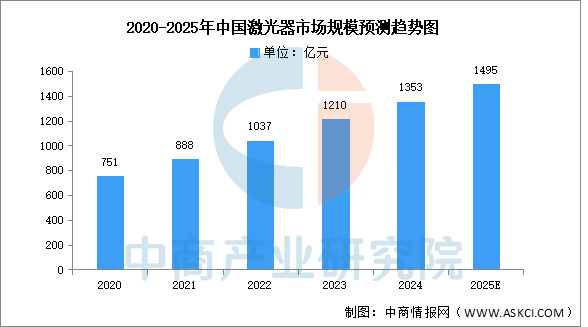

4.激光器

(1)市场规模

激光器是激光雷达的核心组件,决定了系统的探测性能、成本及可靠性。中商产业研究院发布的《2025-2030年中国激光器市场前景及投资机会研究报告》显示,2023年中国激光器市场规模达到1210亿元,2024年约为1353亿元。中商产业研究院分析师预测,2025年中国激光器市场规模将接近1500亿元。

数据来源:中商产业研究院整理

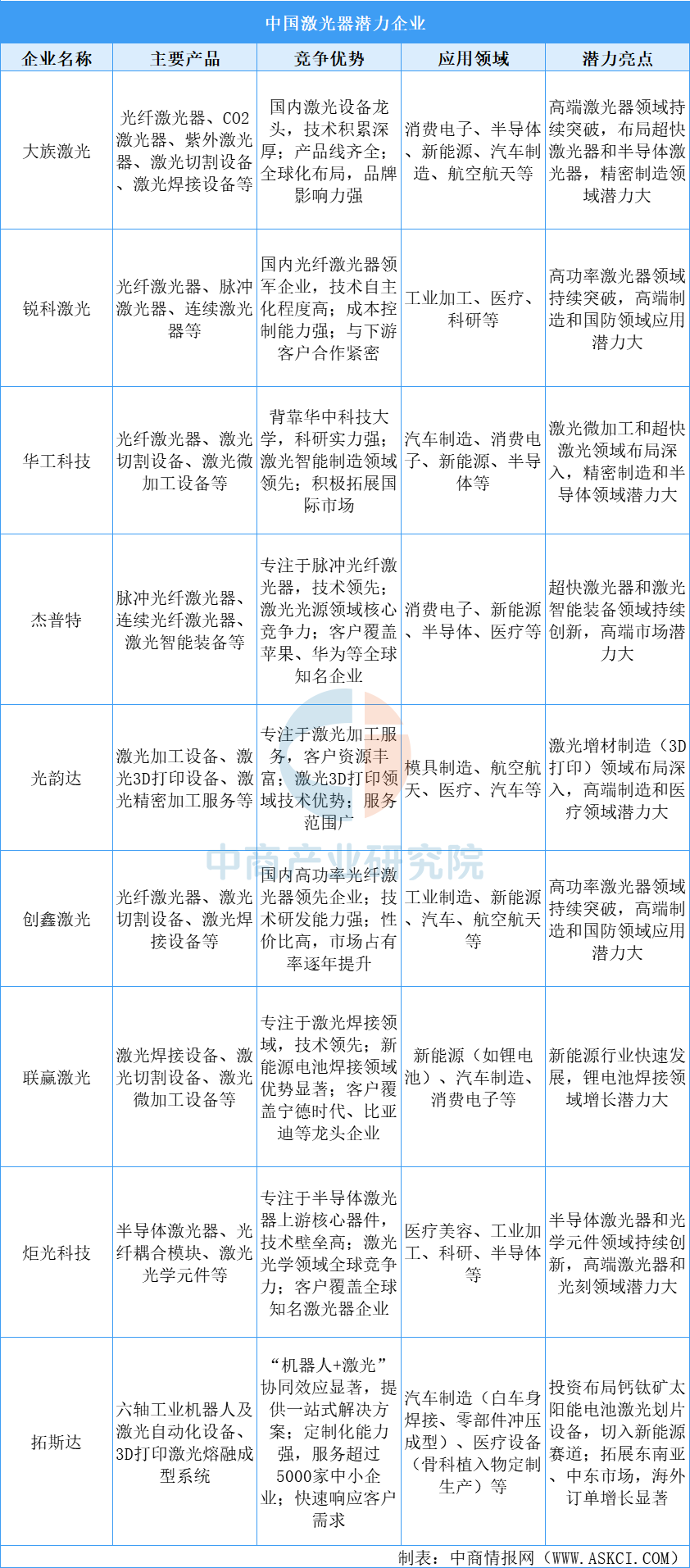

(2)重点企业分析

中国激光器行业近年来发展迅速,涌现出一批具有全球竞争力的企业。大族激光、锐科激光、华工科技等企业在光纤激光器、激光切割设备、激光焊接设备等领域技术领先,产品线齐全,广泛应用于消费电子、新能源、汽车制造、航空航天等高附加值行业。杰普特、光韵达、创鑫激光等在超快激光器、激光3D打印、高功率激光器等细分领域具有显著优势,未来在精密制造、半导体、医疗等领域潜力巨大。联赢激光在新能源电池焊接领域表现突出,炬光科技则专注于半导体激光器上游核心器件,技术壁垒高。拓斯达通过“机器人+激光”协同效应,提供一站式解决方案,并积极布局新能源和海外市场。总体来看,中国激光器企业凭借技术创新、成本优势和全球化布局,正在逐步实现国产替代,并在高端制造、新能源、半导体等领域展现出强劲的增长潜力。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-5月中国前十家轿车生产企业销量排行榜(附榜单)

2025年1-5月中国前十家轿车生产企业销量排行榜(附榜单)

2025年中国最具发展潜力的十大农业机械企业排名(附榜单)

2025年中国最具发展潜力的十大农业机械企业排名(附榜单)

2025年中国石墨烯产业链图谱及投资布局分析(附产业链全景图)

2025年中国石墨烯产业链图谱及投资布局分析(附产业链全景图)

2025年1-5月中国汽油出口数据统计分析:出口量同比下降22.1%

2025年1-5月中国航空煤油出口数据统计分析:出口量同比增长2.5%

2025年1-5月中国成品油出口数据统计分析:出口量同比下降11.7%

2025年中国最具发展潜力的十大医用耗材企业排名(附榜单)

2025年中国清洁电器行业市场前景预测研究报告(简版)

2025年中国工业相机最具发展潜力的十大企业排名(附榜单)

2025年5月全国粗钢产量数据统计分析

2025年1-5月中国汽油出口数据统计分析:出口量同比下降22.1%

2025年1-5月中国航空煤油出口数据统计分析:出口量同比增长2.5%

2025年1-5月中国成品油出口数据统计分析:出口量同比下降11.7%

2025年中国最具发展潜力的十大医用耗材企业排名(附榜单)

2025年中国清洁电器行业市场前景预测研究报告(简版)

2025年中国工业相机最具发展潜力的十大企业排名(附榜单)

2025年5月全国粗钢产量数据统计分析