三、中游分析

1.产量

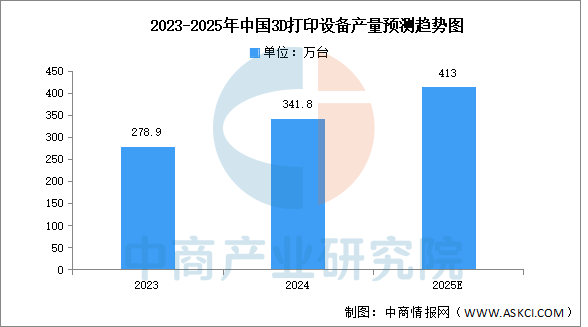

3D打印技术,有别于传统减材制造,是一种快速成型技术,通过对模型数字化立体扫描、分层处理,借助于类似打印机的数字化制造设备,利用材料不断叠加形成所需的实体模型。中商产业研究院发布的《2025-2030年中国数控机床行业调查及发展前景分析报告》显示,2024年中国3D打印设备产量341.8万台,增长11.3%。中商产业研究院分析师预测,2025年产量将超400万台。

数据来源:国家统计局、中商产业研究院整理

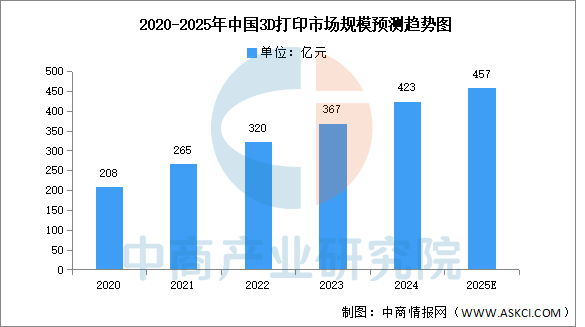

2.市场规模

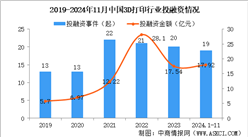

受3D打印产品逐步规模化应用和部分积压的3D打印设备需求释放的带动,中商产业研究院发布的《2025-2030年中国3D打印市场需求预测及发展趋势前瞻报告》显示,2024年中国3D打印市场规模约为423亿元。中商产业研究院分析师预测,2025年市场规模将达457亿元。

数据来源:中商产业研究院整理

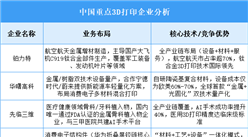

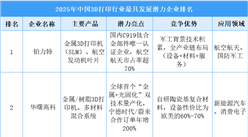

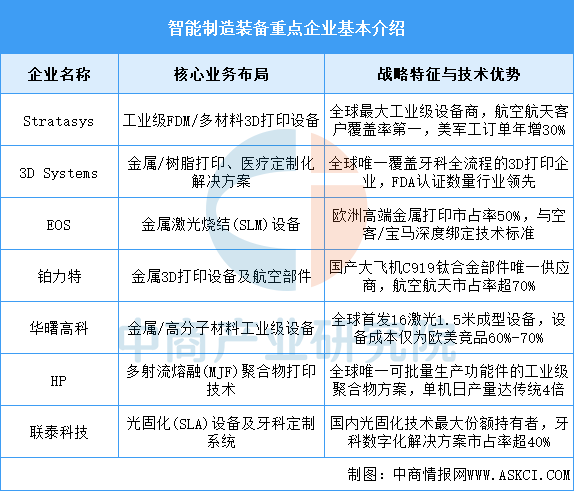

3.企业布局情况

当前3D打印设备领域呈现“双轨并行”竞争生态,国际巨头(如Stratasys、EOS)凭借技术积淀主导高端工业市场,尤其在航空航天、医疗领域构建了深度合作壁垒;本土头部企业(如铂力特、华曙高科)则通过大尺寸设备突破与成本优势加速国产替代,聚焦军工与民用产业化落地。技术路线分化显著——金属打印向多激光协同与粘合剂喷射量产化演进,聚合物打印则围绕高速批量生产与生物相容材料创新。未来竞争核心将集中于人工智能驱动的全流程优化能力与垂直行业深度绑定的生态构建效率。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-5月中国前十家轿车生产企业销量排行榜(附榜单)

2025年1-5月中国前十家轿车生产企业销量排行榜(附榜单)

2025年中国最具发展潜力的十大农业机械企业排名(附榜单)

2025年中国最具发展潜力的十大农业机械企业排名(附榜单)

2025年中国石墨烯产业链图谱及投资布局分析(附产业链全景图)

2025年中国石墨烯产业链图谱及投资布局分析(附产业链全景图)

2025年1-5月中国汽油出口数据统计分析:出口量同比下降22.1%

2025年1-5月中国航空煤油出口数据统计分析:出口量同比增长2.5%

2025年1-5月中国成品油出口数据统计分析:出口量同比下降11.7%

2025年中国最具发展潜力的十大医用耗材企业排名(附榜单)

2025年中国清洁电器行业市场前景预测研究报告(简版)

2025年中国工业相机最具发展潜力的十大企业排名(附榜单)

2025年5月全国粗钢产量数据统计分析

2025年1-5月中国汽油出口数据统计分析:出口量同比下降22.1%

2025年1-5月中国航空煤油出口数据统计分析:出口量同比增长2.5%

2025年1-5月中国成品油出口数据统计分析:出口量同比下降11.7%

2025年中国最具发展潜力的十大医用耗材企业排名(附榜单)

2025年中国清洁电器行业市场前景预测研究报告(简版)

2025年中国工业相机最具发展潜力的十大企业排名(附榜单)

2025年5月全国粗钢产量数据统计分析