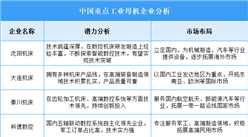

中商情报网讯:当前我国工业母机正加速向高端化、智能化、复合化方向发展,在部分细分领域已实现国产替代,但高端数控系统、精密功能部件等仍存短板,需持续突破。

一、产业链

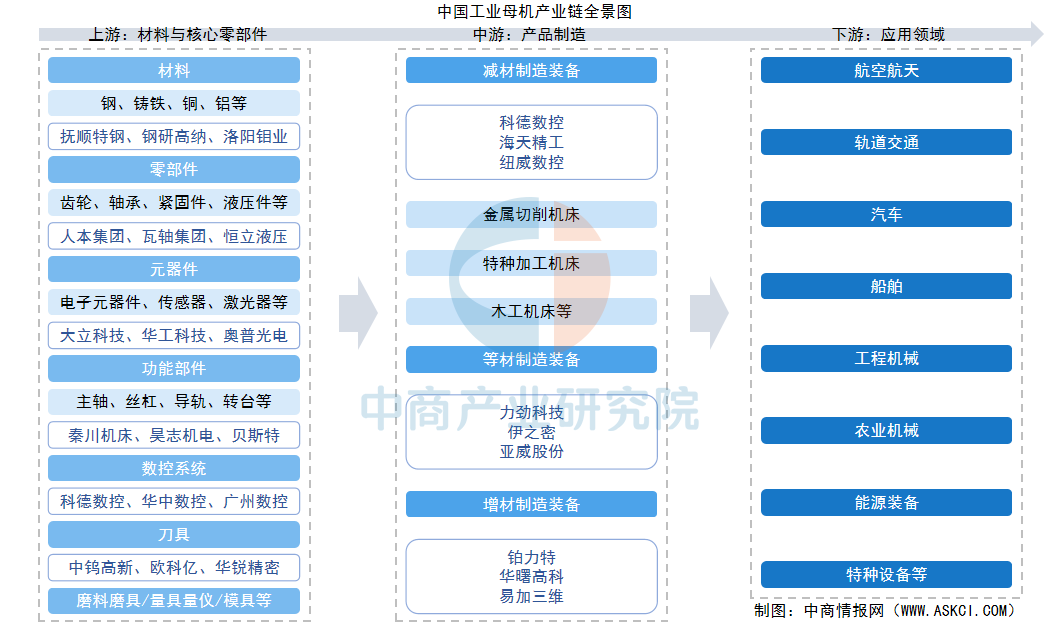

工业母机产业链上游为材料与核心零部件,主要包括特钢、铸铁等基础材料,主轴、丝杠、导轨等功能部件,数控系统及伺服驱动,高端轴承、液压件、齿轮等基础零部件,以及刀具、磨具、量仪、模具等工艺装备;中游为产品制造,涵盖减材制造装备(金属切削机床、特种加工机床、木工机床)、等材制造装备(铸造、锻压、焊接、热处理、表面处理、复合材料成型装备)及增材制造装备(粉末床熔融、定向能量沉积、粘结剂喷射等);下游为应用领域,涵盖航空航天、轨道交通、汽车、船舶、工程机械、农业机械、能源装备、特种设备等国民经济重点行业。

资料来源:中商产业研究院整理

二、上游分析

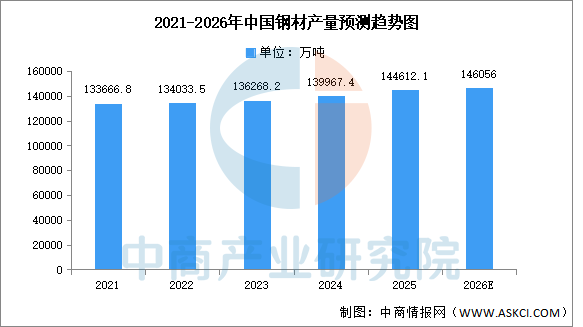

1.钢材

钢材是工业母机产业链上游成本占比最高的环节之一,原材料成本占机床总成本比重达70%以上,其中铸件类结构件占比30%~40%,钢材价格波动对机床企业利润影响显著。中商产业研究院发布的《2025-2030年中国钢材行业市场分析及发展趋势预测报告》显示,2025年全国钢材产量144612.1万吨,同比增长3.1%。中商产业研究院分析师预测,2026年中国钢材产量将达到146056万吨。

数据来源:国家统计局、中商产业研究院整理

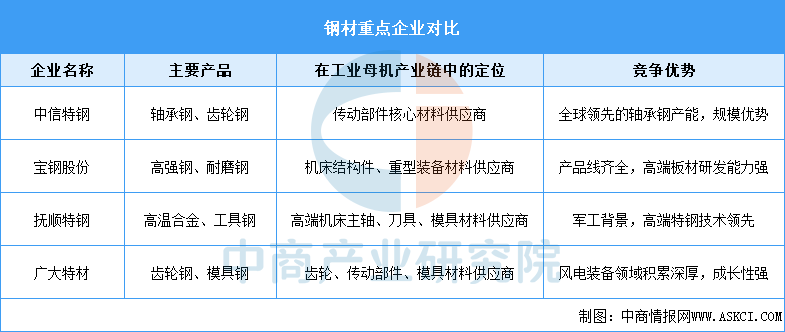

重点钢企正加速高端化转型,中信特钢、抚顺特钢等企业在高端特钢领域的布局,为工业母机产业链的国产化替代提供了基础材料保障。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1-2月中国前十家SUV生产企业销量排行榜(附榜单)

2026年1-2月中国前十家SUV生产企业销量排行榜(附榜单)

2026年中国智能座舱行业市场前景预测研究报告(简版)

2026年中国智能座舱行业市场前景预测研究报告(简版)

2026年中国创新药产业链图谱及投资布局分析(附产业链全景图)

2026年中国创新药产业链图谱及投资布局分析(附产业链全景图)

算电协同上升为国家战略 算电协同发展机遇如何?(图)

2026年1-2月中国前十家轿车生产企业销量排行榜(附榜单)

2026年中国工业互联网产业链图谱及投资布局分析(附产业链全景图)

2026年中国生物医药行业市场前景预测研究报告(简版)

2025年中国交流侧储能系统企业全球出货量排行榜TOP15(附榜单)

2026年中国海洋经济产业链图谱及投资布局分析(附产业链全景图)

2025年度中国协作机器人出海排行榜TOP8(附榜单)

算电协同上升为国家战略 算电协同发展机遇如何?(图)

2026年1-2月中国前十家轿车生产企业销量排行榜(附榜单)

2026年中国工业互联网产业链图谱及投资布局分析(附产业链全景图)

2026年中国生物医药行业市场前景预测研究报告(简版)

2025年中国交流侧储能系统企业全球出货量排行榜TOP15(附榜单)

2026年中国海洋经济产业链图谱及投资布局分析(附产业链全景图)

2025年度中国协作机器人出海排行榜TOP8(附榜单)