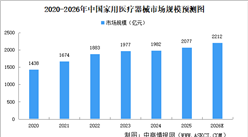

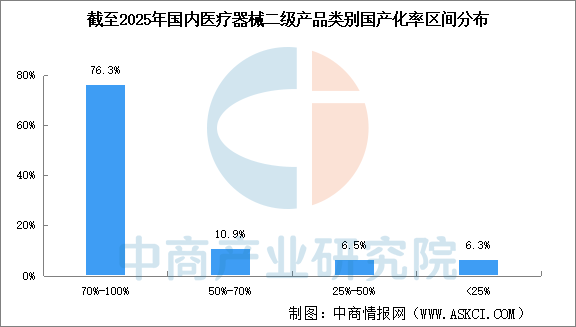

4.医疗器械国产替代加速

根据2025年全国医疗器械国产替代目录,截至2025年底,全国医疗器械国产替代方面已实现超87.2%的二级品类国产化率超50%,76.3%的品类国产化率突破70%。这意味着,在大多数常规医疗器械领域,国产品牌已占据市场主导地位。

中国医药保健品进出口商会数据显示,2025年中国医疗器械进口额348.35亿美元,同比下降2.72%。目前,国内企业在高端影像、介入耗材、精密器械等领域的技术突破与产能提升,国产替代稳步推进。

数据来源:国家药品监督管理局及各省药品监督管理局、中商产业研究院整理

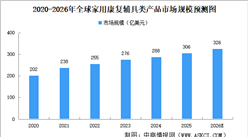

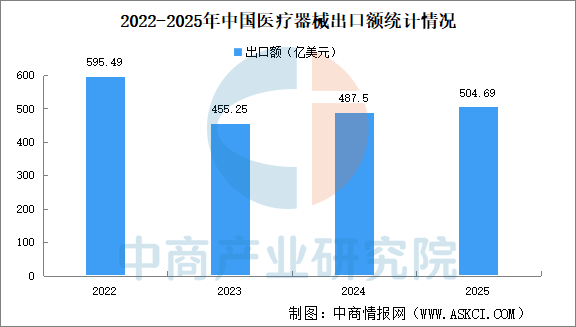

5.医疗器械“走出去”势头强劲

2025年中国医疗器械出口额504.69亿美元,同比增长3.54%。在细分领域,手术机器人出口增长368.1%,肾脏透析设备增长33%,内窥镜增长31.9%,有创呼吸机增长20.9%,一系列高增长率印证了中国制造医疗器械在技术和市场认可度上的快速提升。中国医疗器械出口产品结构加速向高端化、专业化转型。

中国医疗器械企业“出海”趋势长期趋好,尤其是上游产业链已形成了一定的规模。一方面,低端医疗器械出口近年来的增速有所放缓,成为“存量市场”,但高值医疗器械的出口增速显著提升,呈现“增量爆发”的态势;另一方面,对“一带一路”沿线国家等新兴市场的布局是短期的重要切入点,高端市场仍然是中国医疗器械企业需长期攻克的目标市场。

数据来源:中国医药保健品进出口商会、中商产业研究院整理

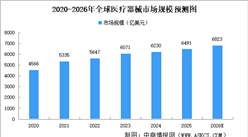

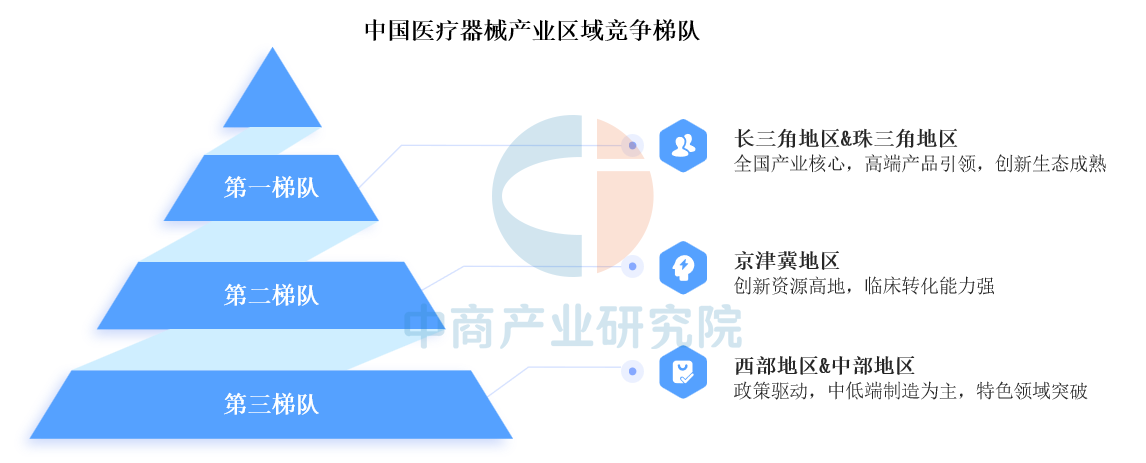

6.医疗器械形成三大竞争梯队

中国医疗器械产业竞争格局呈现“三梯队”分化特征:第一梯队为长三角地区及珠三角地区,医疗器械产业规模较大,依托完整产业链、密集创新资源及高端产品突破,稳居产业核心引擎地位;第二梯队为京津冀地区,创新资源高度集中,临床转化效率高,规模化生产能力有待强化;第三梯队为西部及中部,以政策驱动为主,依托成本优势发展中低端制造及特色领域突破,但高端产品依赖进口、创新转化效率较低。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1-2月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1-2月中国前十家MPV生产企业销量排行榜(附榜单)

2025年全球光伏电池片出货量前五企业排行榜(附榜单)

2025年全球光伏电池片出货量前五企业排行榜(附榜单)

2026年中国工业母机产业链图谱及投资布局分析(附产业链全景图)

2026年中国工业母机产业链图谱及投资布局分析(附产业链全景图)

“十五五”规划锚定创新药“原始创新”攻坚:从“跟跑”到“领跑”的战略跃迁

2026年中国储能电池行业市场前景预测研究报告(简版)

2026年1-2月中国前十家SUV生产企业销量排行榜(附榜单)

2026年中国智能座舱行业市场前景预测研究报告(简版)

2026年中国创新药产业链图谱及投资布局分析(附产业链全景图)

2026年1-2月中国前十家轿车生产企业销量排行榜(附榜单)

2026年中国工业互联网产业链图谱及投资布局分析(附产业链全景图)

“十五五”规划锚定创新药“原始创新”攻坚:从“跟跑”到“领跑”的战略跃迁

2026年中国储能电池行业市场前景预测研究报告(简版)

2026年1-2月中国前十家SUV生产企业销量排行榜(附榜单)

2026年中国智能座舱行业市场前景预测研究报告(简版)

2026年中国创新药产业链图谱及投资布局分析(附产业链全景图)

2026年1-2月中国前十家轿车生产企业销量排行榜(附榜单)

2026年中国工业互联网产业链图谱及投资布局分析(附产业链全景图)