中商情报网讯:在人工智能算力需求激增的背景下,光芯片作为数据传输的核心部件,正迎来关键的产业机遇。2025年,全球算力基础设施建设加速,推动光模块向400G、800G及更高速率升级,这直接拉动了对高速率、大功率光芯片的强劲需求。

一、光芯片定义

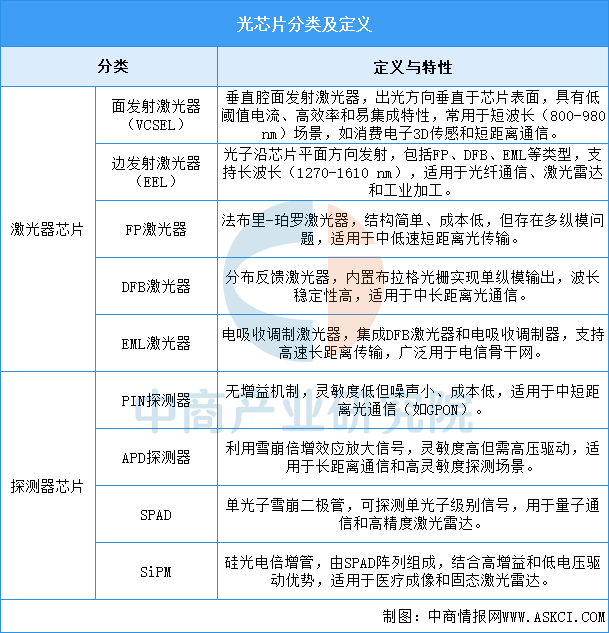

光芯片按功能可以分为激光器芯片和探测器芯片,其中激光器芯片主要用于发射信号,将电信号转化为光信号,探测器芯片主要用于接收信号,将光信号转化为电信号。激光器芯片,按出光结构可进一步分为面发射芯片和边发射芯片,面发射芯片包括VCSEL芯片,边发射芯片包括FP、DFB和EML芯片;探测器芯片,主要有PIN、APD、SPAD、SiPM。

资料来源:中商产业研究院整理

二、光芯片行业发展政策

光芯片是光通信的核心元件,受到光通信政策影响。近年来,中国光通信行业受到各级政府的高度重视和国家产业政策的重点支持,多项战略规划和产业政策密集出台,推动千兆光网、算力网络、光芯片等关键领域快速发展。

资料来源:中商产业研究院整理

三、光芯片行业发展现状

1.全球市场规模

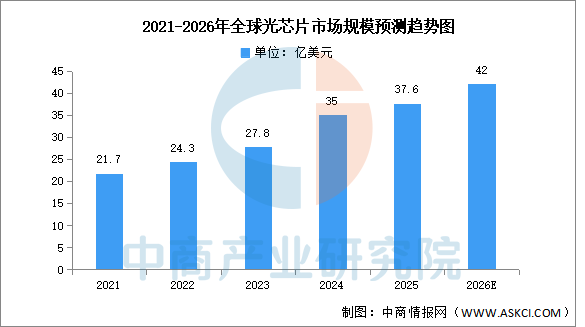

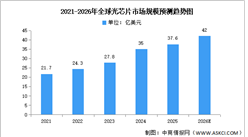

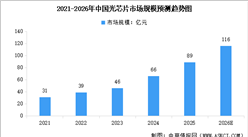

随着云计算、大数据、人工智能等技术的快速发展,光芯片的市场需求也随之增加,推动全球光芯片市场规模持续扩大。中商产业研究院发布的《2025-2030年全球及中国光芯片行业发展趋势与投资格局研究报告》显示,2024年,全球光通信芯片组市场规模约35亿美元,2025年约达37.6亿美元。中商产业研究院分析师预测,2026年全球光芯片市场规模将达到42亿美元。

数据来源:中商产业研究院整理

2.区域分布情况

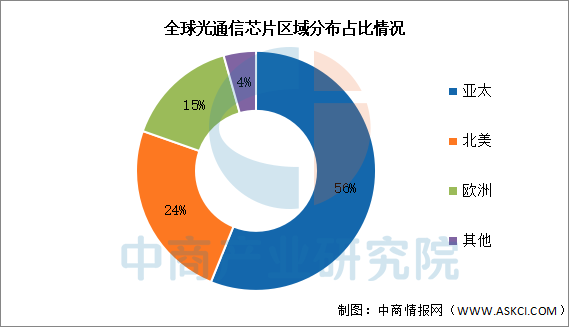

目前,亚太光通信芯片市场是最大的市场,占全球56.13%;北美光通信芯片市场占全球24.25%,排名第二;欧洲光通信芯片市场占全球15.27%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国氮化镓激光芯片市场深度分析及发展前景研究预测报告

2025-2030年中国氮化镓激光芯片市场深度分析及发展前景研究预测报告

2025-2030年中国光芯片行业市场深度研究及发展前景投资预测分析报告

2025-2030年中国光芯片行业市场深度研究及发展前景投资预测分析报告

2025-2030年中国光芯片行业前景与市场趋势洞察专题研究报告

2025-2030年中国光芯片行业前景与市场趋势洞察专题研究报告

2026年中国智能家电行业市场前景预测研究报告(简版)

2026年中国智能家电行业市场前景预测研究报告(简版)