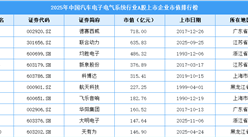

中商情报网讯:中国汽车电子行业正处于技术迭代与生态重构的关键期,智能化下半场已经开启。中国凭借最大的新能源汽车市场和完整的电子产业链,有望在全球汽车电子产业中实现从“跟随”到“引领”的跨越。

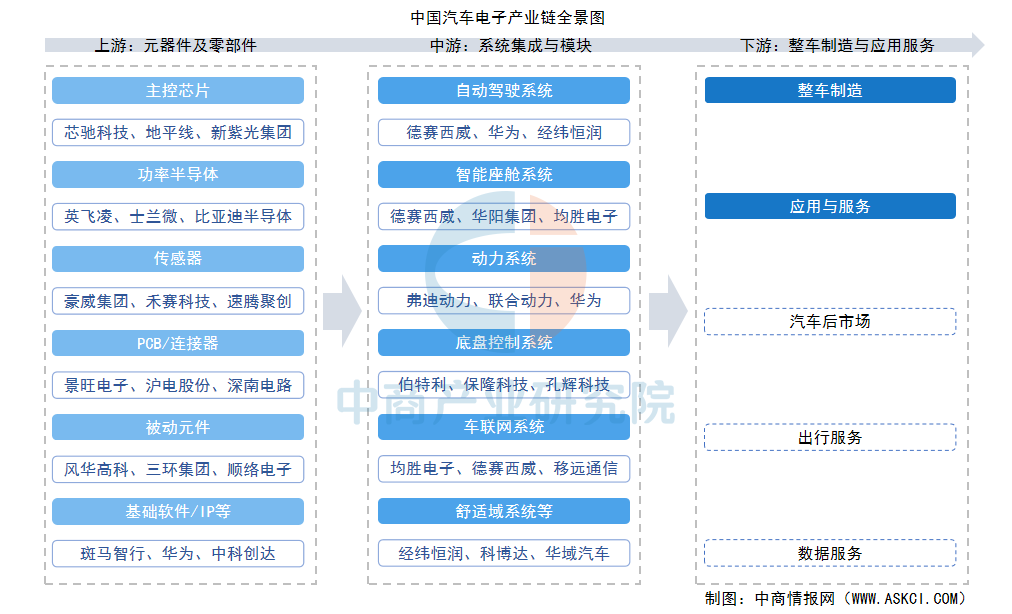

一、产业链

汽车电子产业链上游为元器件及零部件,主要包括主控芯片、功率半导体、传感器、PCB/连接器、被动元件、基础软件/IP等;中游为系统集成与模块,根据下游整车厂商需求提供功能控制模块或集中式控制器的解决方案;下游为整车制造与应用服务,涵盖传统车企、造车新势力及后市场服务。

资料来源:中商产业研究院整理

二、上游分析

1.主控芯片

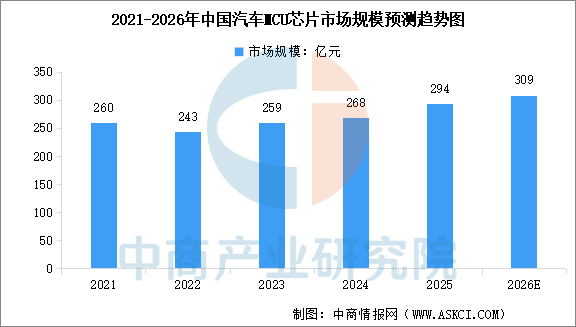

(1)MCU芯片

受益于汽车智能化与电动化的加速渗透,中国汽车MCU芯片市场保持稳步增长态势。中商产业研究院发布的《2025-2030年中国汽车芯片行业深度研究及发展前景投资预测分析报告》显示,2024年中国汽车MCU芯片市场规模达到268亿元,较上年增长3.47%,2025年市场规模约为294亿元。中商产业研究院分析师预测,2026年中国汽车MCU芯片市场规模将达到309亿元。

数据来源:中商产业研究院整理

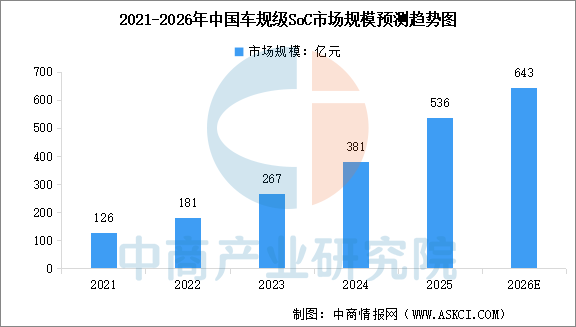

(2)车规级SoC

随着汽车电子电气架构向中央计算演进,车规级SoC作为承载高算力需求的核心芯片,市场进入高速增长通道。中商产业研究院发布的《2025-2030年中国汽车芯片行业深度研究及发展前景投资预测分析报告》显示,2024年中国车规级SoC市场规模达到381亿元,较上年增长42.7%,2025年市场规模约为536亿元。中商产业研究院分析师预测,2026年中国车规级SoC市场规模将达到643亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031年中国汽车电子行业深度市场调研及投资策略建议报告

2026-2031年中国汽车电子行业深度市场调研及投资策略建议报告

2025-2030年中国汽车电子行业深度研究及发展前景投资预测分析报告

2025-2030年中国汽车电子行业深度研究及发展前景投资预测分析报告

2025-2030年全球汽车电子行业深度调研及投资前景预测报告

2025-2030年全球汽车电子行业深度调研及投资前景预测报告

2026年中国智能家电行业市场前景预测研究报告(简版)

2026年中国智能家电行业市场前景预测研究报告(简版)