中商情报网讯:工业机器人市场正加速从通用型价格战向高端化与智能化转型,在政策支持与AI技术赋能下,国产替代进程持续深化,核心零部件自主化率不断提升。随着新能源汽车、储能等高端制造领域需求扩大,以及人形机器人、具身智能等新赛道商业化落地,行业重心已转向高性能协作机器人与细分场景的深度应用,整体呈现结构优化与技术创新双轮驱动的增长态势。

一、工业机器人定义

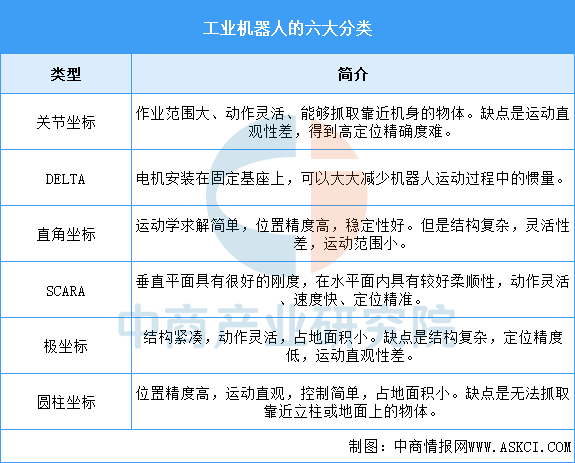

工业机器人是广泛用于工业领域的多关节机械手或多自由度的机器装置,具有一定的自动性,可依靠自身的动力能源和控制能力实现各种工业加工制造功能。工业机器人常见形态为多关节机械手或多自由度的机器装置,按运动坐标形式,工业机器人可分为关节式、圆柱、直角坐标、并联、DELTA和SCARA六类。具体内容如下:

资料来源:中商产业研究院整理

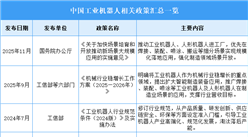

二、工业机器人行业发展政策

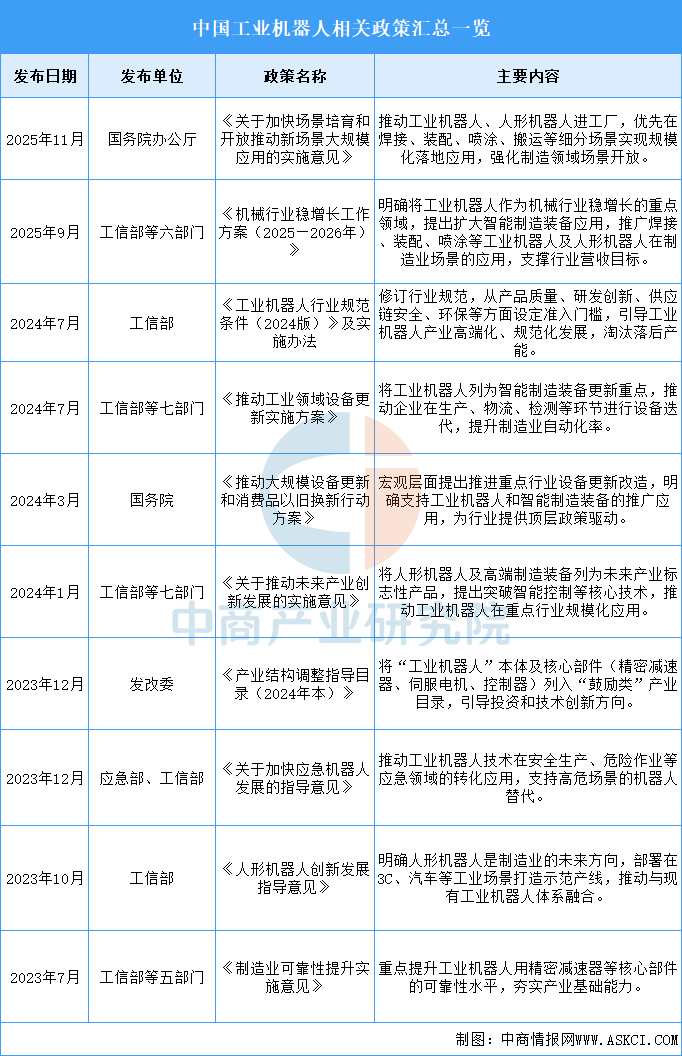

当前,我国政府相关部门出台了一系列政策来加强规范管理和推动工业机器人产业发展,如《关于加快场景培育和开放推动新场景大规模应用的实施意见》《机械行业稳增长工作方案(2025—2026年)》《工业机器人行业规范条件(2024版)》及实施办法等,这些政策的实施将有助于提升我国工业机器人产业的整体水平和国际竞争力。

资料来源:中商产业研究院整理

三、工业机器人行业发展现状

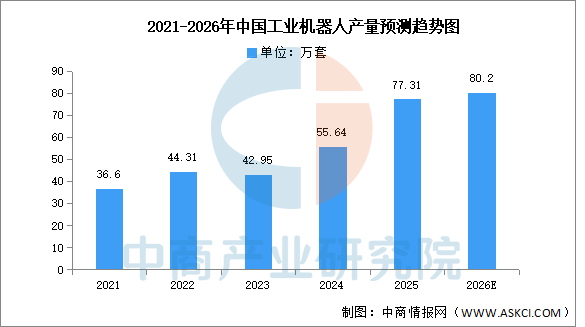

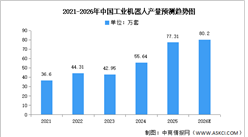

1.产量

中国工业机器人产量持续高速增长,供给能力显著增强。中商产业研究院发布的《2026-2031全球与中国工业机器人市场现状及未来发展趋势》显示,2025年中国工业机器人产量77.31万套,同比增长28%。中商产业研究院分析师预测,到2026年,中国工业机器人产量有望超过80万套。

数据来源:国家统计局、中商产业研究院整理

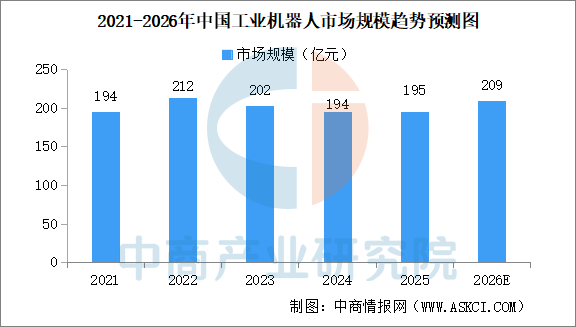

2.市场规模

近年来,中国工业机器人市场规模小幅波动。中商产业研究院发布的《2026-2031年中国工业机器人行业深度调查及投融资战略研究报告》显示,中国工业机器人市场规模由2021年的194亿元略微增长至2025年的195亿元,复合年增长率为0.1%,整体上保持大致稳定。中商产业研究院分析师预测,2026年中国工业机器人市场规模将达209亿元。

数据来源:MIR、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2031年中国工业机器人行业深度市场调研及投资策略建议报告

2025-2031年中国工业机器人行业深度市场调研及投资策略建议报告

2025-2030全球与中国工业机器人控制柜市场现状及未来发展趋势

2025-2030全球与中国工业机器人控制柜市场现状及未来发展趋势

2025年中国工业机器人控制柜行业研究报告

2025年中国工业机器人控制柜行业研究报告

2025年河南A股上市公司营业收入排行榜TOP100(附榜单)

2025年河南A股上市公司营业收入排行榜TOP100(附榜单)