二、上游分析

1.工业硅

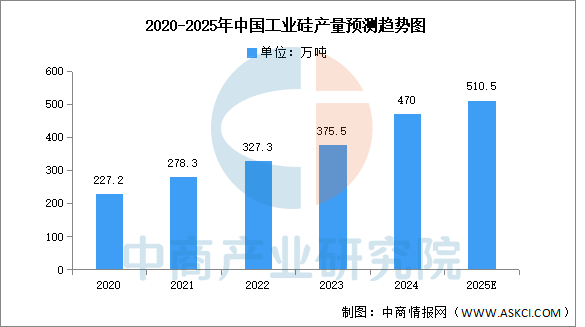

(1)产量

中商产业研究院发布的《2025-2030年中国金属硅产业发展战略分析及供需格局研究预测报告》显示,2023年国内工业硅产量达到375.5万吨,同比增长14.7%。2024年工业硅产量约为470万吨。中商产业研究院分析师预测,2025年中国工业硅产量将继续保持增长,达510.5万吨。

数据来源:CPIA、中商产业研究院整理

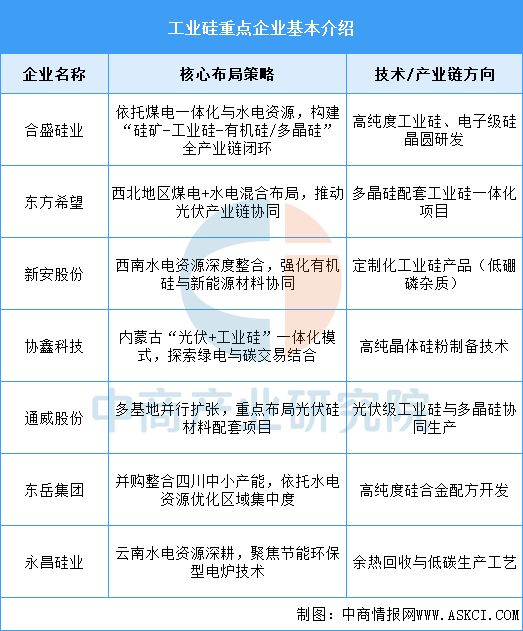

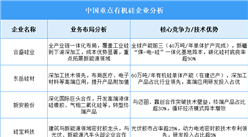

(2)重点企业分析

工业硅企业核心布局聚焦于产业链垂直整合(资源与能源优势)、技术高端化(高纯度与绿色工艺)、全球化市场渗透(细分领域定制化产品)及政策资本协同四大方向。未来竞争将围绕技术壁垒(如半导体级硅)、低碳生产(绿电+碳交易)及新兴市场渠道(印度、非洲)展开。

资料来源:中商产业研究院整理

2.甲醇

(1)产量

近十几年,我国甲醇产能、产量和消费量持续增长,逐渐成为全球最大的甲醇生产和消费国。中商产业研究院发布的《2025-2030年全球甲醇行业市场调研及投资前景预测报告》显示,2024年行业产量实现9182.2万吨,同比增幅达10.4%,增速较上年提升6.7个百分点。中商产业研究院分析师预测,2025年甲醇产量将进一步增长至9884万吨。

数据来源:中商产业研究院整理

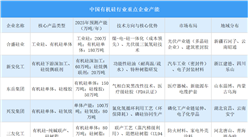

(2)重点企业分析

中国甲醇行业龙头企业以煤化工为基础,重点布局西北资源富集区(如宁夏、内蒙古)和华北产业协同区,形成“煤制甲醇主导、焦炉气与绿醇并行”的格局。宝丰能源(宁夏/内蒙古)通过绿氢耦合技术降低碳排放,并规划全球最大单体烯烃项目;国家能源集团(宁夏)依托宁东基地实现煤制烯烃全链条覆盖,产能规模居行业前列;延长石油(陕西)凭借煤油气混炼技术成本优势,重点拓展甲醇燃料及烯烃衍生品。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国有机硅改性聚氨酯市场调研分析及投资前景研究预测报告

2025-2030年中国有机硅改性聚氨酯市场调研分析及投资前景研究预测报告

2025-2030年全球有机硅行业市场调研及投资前景预测报告

2025-2030年全球有机硅行业市场调研及投资前景预测报告

2025-2030年中国有机硅市场调查与行业前景预测专题研究报告

2025-2030年中国有机硅市场调查与行业前景预测专题研究报告

2025年5月全国白酒产量数据统计分析

2025年5月全国白酒产量数据统计分析