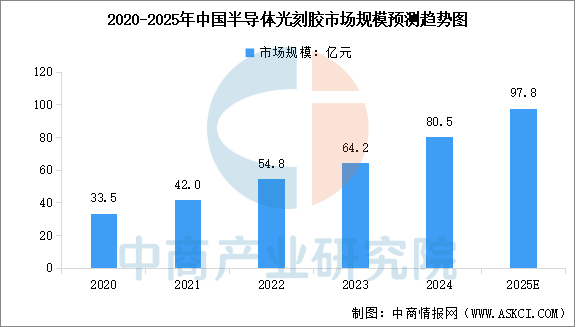

4.半导体光刻胶市场规模

光刻胶应用于晶圆制造工艺的光刻环节,作为核心材料决定了工艺图形的精密程度和产品良率,多年来一直保持稳定持续增长。中商产业研究院发布的《2025-2030全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2024年我国光刻胶市场规模约为80.5亿元,同比增长25.39%,中商产业研究院分析师预测,2025年我国光刻胶市场规模可达97.8亿元。

数据来源:中商产业研究院整理

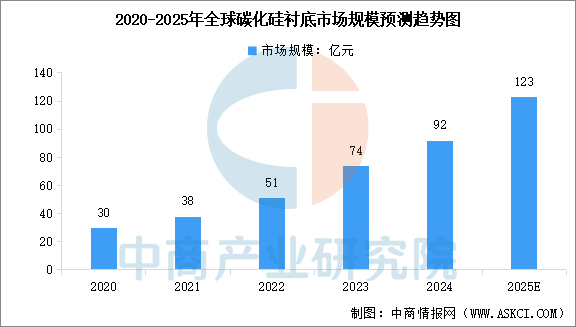

5.第三代半导体材料

第三代半导体材料以碳化硅、氮化镓、氧化锌、氮化铝等为代表,核心特性包括宽禁带、高击穿场强、高导热率、高电子迁移率等。碳化硅是第三代宽禁带半导体材料,凭借其耐高压、高频、高效特性,碳化硅正逐步替代传统半导体材料,成为新能源、5G通信和航空航天等领域的关键材料。中商产业研究院发布的《2025-2030年中国碳化硅市场调查与投资机会前景专题研究报告》显示,2024年全球碳化硅衬底市场规模达到92亿元,较上年增长24.32%。中商产业研究院分析师预测,2025年全球碳化硅衬底市场规模将达到123亿元。

数据来源:中商产业研究院整理

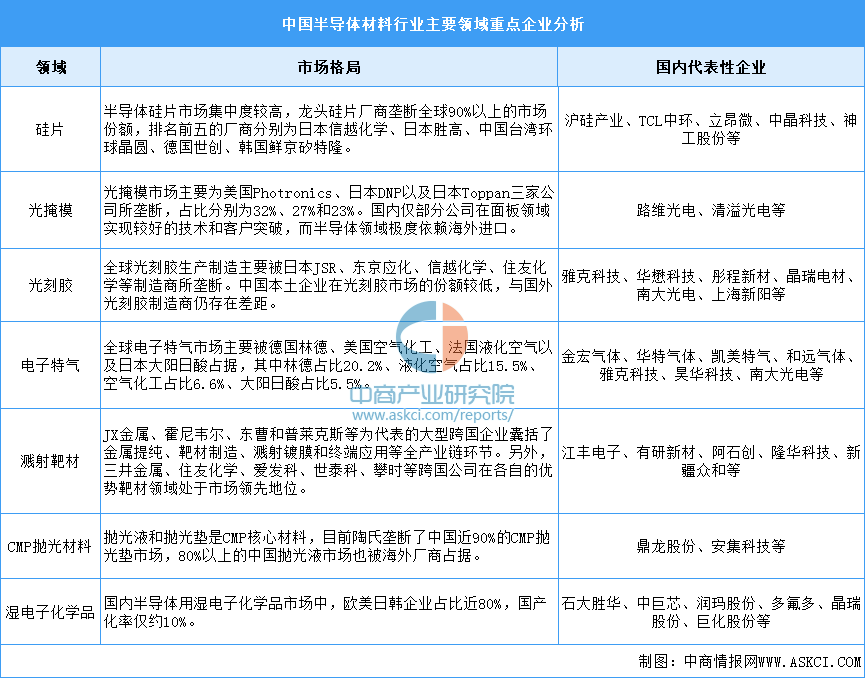

6.半导体材料行业竞争格局

中国半导体材料历经多年发展,已经基本实现了重点材料领域的布局或量产,但产品整体仍然以中低端为主。部分高端产品如ArF光刻胶已经通过一些企业认证,硅片、电子气体、氢氟酸、靶材中的部分高端产品也已取得突破并打入台积电、三星、中芯国际等全球龙头公司供应链,但高端材料依然被海外厂商主导,并且在产能及市场规模方面与海外厂商也有较大差距。中国大陆自主化率不高,国产化替代需求迫切。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。