二、上游分析

1.光伏发电

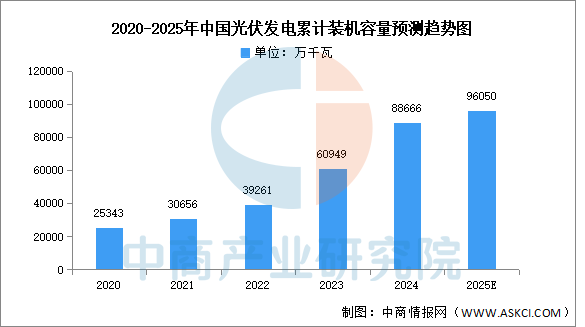

(1)累计装机容量

从国内来看,我国以光伏发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,成本快速下降,已基本进入平价无补贴发展的新阶段,行业未来发展空间广阔。中商产业研究院发布的《2025-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告》显示,2024年中国光伏发电累计装机容量88666万千瓦,同比增长45.2%。中商产业研究院分析师预测,2025年中国光伏发电累计装机容量有望达96050万千瓦。

数据来源:国家能源局、中商产业研究院整理

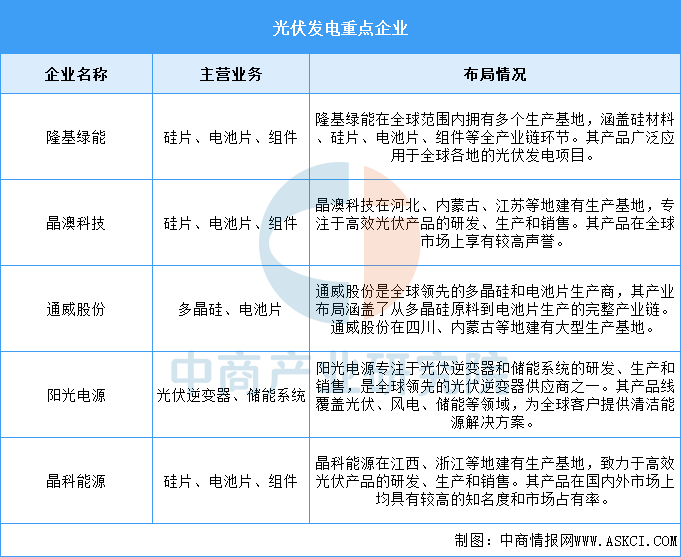

(2)重点企业分析

光伏发电重点企业主要包括隆基绿能、晶澳科技、通威股份、阳光电源、晶科能源,具体如图所示:

资料来源:中商产业研究院整理

2.风力发电

(1)累计装机容量

我国在风电技术研发和生产方面不断增加投入、提升技术水平和产能,已成为全球领先的风电制造国家。中商产业研究院发布的《2025-2030年中国风电设备行业调研及发展趋势前瞻报告》显示,截至2024年底,中国风电装机容量约52068万千瓦,同比增长18.0%。

数据来源:国家能源局、中商产业研究院整理

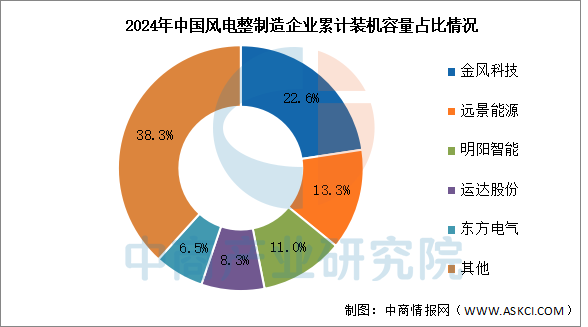

(2)竞争格局

截至2024年底,前5家整机制造企业累计装机市场份额合计为61.7%,前10家整机制造企业累计装机市场份额合计为87.3%,其中,金风科技累计装机容量超过1亿千瓦,占国内市场全部装机的22.6%;远景能源累计装机容量超过7000万千瓦,明阳智能累计装机容量超过6000万千瓦,占比分别为13.3%和11%;运达股份和东方电气累计装机容量均超过3000万千瓦,占比分别为8.3%和6.5%。

数据来源:CWEA、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国虚拟电厂(VPP)深度分析及发展前景研究预测报告

2025-2030年中国虚拟电厂(VPP)深度分析及发展前景研究预测报告

2025-2030年中国虚拟电厂行业市场调研分析及投资前景研究预测报告

2025-2030年中国虚拟电厂行业市场调研分析及投资前景研究预测报告

2024-2028年中国虚拟电厂行业分析及发展前景预测报告

2024-2028年中国虚拟电厂行业分析及发展前景预测报告

2025年5月全国白酒产量数据统计分析

2025年5月全国白酒产量数据统计分析