二、上游分析

1.中药材

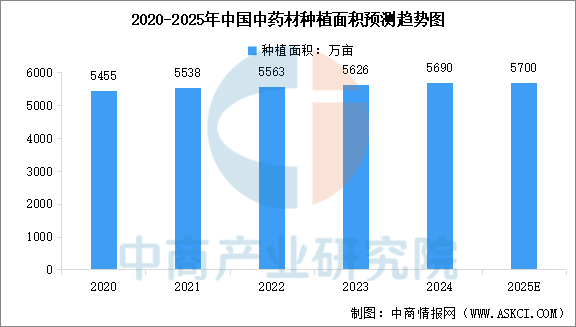

(1)种植面积

中药材是中医药的源头。当前我国中药材的供应能力持续提高,生产布局进一步优化,全国已经形成了东北、华中、西南等七大道地药材产区。中商产业研究院发布的《2025-2030年中国中医药市场需求预测及发展趋势前瞻报告》显示,全国中药材种植面积保持在五千万亩左右,2024年中国中药材种植面积约5690万亩。中商产业研究院分析师预测,2025年中国中药材种植面积将达到5700万亩。

数据来源:中商产业研究院整理

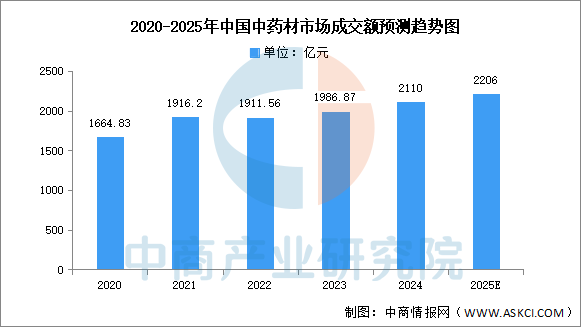

(2)市场成交额

中药材因为药材质量好、疗效好,在长期使用中得到了医者与患者的普遍认可,我国中药材市场成交额稳步增加。中商产业研究院发布的《2025-2030年中国中医药市场需求预测及发展趋势前瞻报告》显示,2023年我国中药材市场成交额达1986.87亿元,同比增长3.94%,2024年成交额约为2110亿元。中商产业研究院分析师预测,2025年中国中药材市场成交额将达2206亿元。

数据来源:中商产业研究院整理

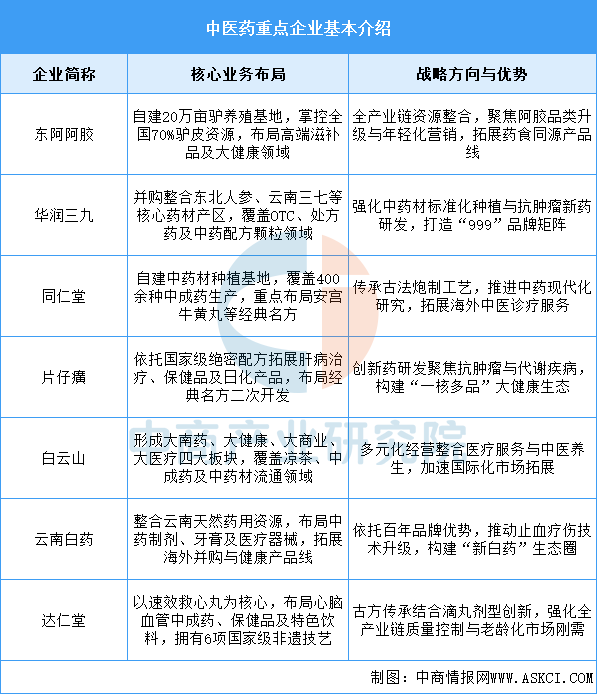

(3)重点企业分析

中药材重点企业普遍通过全产业链资源整合(如自建种植基地、并购药材产区)提升质量管控能力,依托经典名方与现代技术结合推动产品创新,并拓展大健康与国际化市场。其战略方向集中在强化核心品类竞争力、布局高附加值衍生品及响应政策导向的产业升级,以应对行业集中度提升与市场多元化需求。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国中医药市场需求预测及发展趋势前瞻报告

2022-2027年中国中医药市场需求预测及发展趋势前瞻报告

2022-2027年中国中医药产业发展趋势及投资风险研究报告

2022-2027年中国中医药产业发展趋势及投资风险研究报告

2022-2027年益阳市中医药行业发展前景与投资预测分析报告

2022-2027年益阳市中医药行业发展前景与投资预测分析报告

2025年5月全国白酒产量数据统计分析

2025年5月全国白酒产量数据统计分析