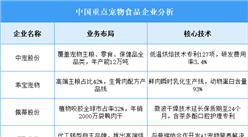

四、下游分析

1.销售渠道占比

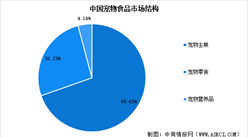

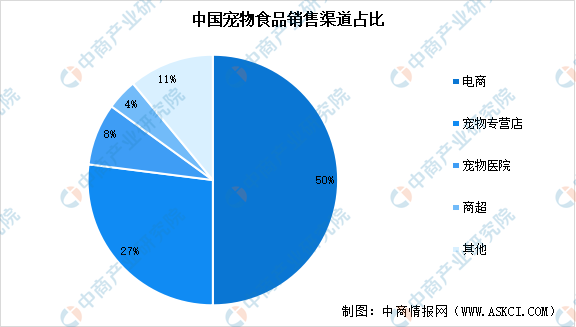

销售渠道方面,中商产业研究院发布的《2025-2030年中国宠物食品行业发展洞察与市场前景预测研究报告》显示,综合电商平台仍是消费者的首选渠道,占比约为50%,布局线上电商渠道已成为行业各厂商的主要突围方向。此外,宠物专营店、宠物医院和商超也是销售宠物食品的重要渠道,销售份额占比分别为27%、8%、4%。

数据来源:中商产业研究院整理

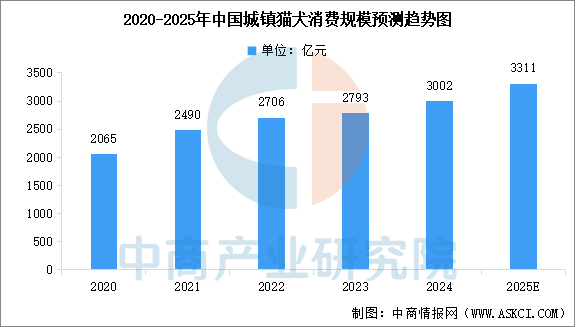

2.猫/犬消费规模

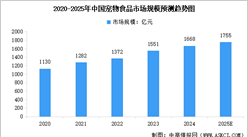

中商产业研究院发布的《2025-2030年中国宠物行业市场前景预测及未来发展趋势报告》显示,2024年城镇猫犬消费市场规模达到3002亿元,增长7.5%。其中,犬消费市场规模1557亿元,增长4.6%,猫消费市场规模1445亿元,增长10.7%。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国宠物食品市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-4月中国汽车生产企业(集团)销量排行榜TOP10(附榜单)

2025年1-4月中国汽车生产企业(集团)销量排行榜TOP10(附榜单)

2025年1-3月中国中央处理部件出口数据统计分析:出口量同比增长4.4%

2025年1-3月中国中央处理部件出口数据统计分析:出口量同比增长4.4%

2025年1-3月中国未锻轧铜及铜材出口数据统计分析:出口量同比增长40%

2025年1-3月中国未锻轧铜及铜材出口数据统计分析:出口量同比增长40%

2025年1-3月中国手用或机用工具出口数据统计分析:出口量同比增长19.5%

2024年中国上市公司政府补助金额排行榜TOP100(附榜单)

2025年3月全国汽车产量数据统计分析

2025年3月全国服务机器人产量数据统计分析

2024年中国垂直应用软件行业上市公司净利润排行榜(附榜单)

2024年中国垂直应用软件行业上市公司营业收入排行榜(附榜单)

2025年3月全国智能手机产量数据统计分析

2025年1-3月中国手用或机用工具出口数据统计分析:出口量同比增长19.5%

2024年中国上市公司政府补助金额排行榜TOP100(附榜单)

2025年3月全国汽车产量数据统计分析

2025年3月全国服务机器人产量数据统计分析

2024年中国垂直应用软件行业上市公司净利润排行榜(附榜单)

2024年中国垂直应用软件行业上市公司营业收入排行榜(附榜单)

2025年3月全国智能手机产量数据统计分析