中国钢铁行业是全球最大的钢铁生产和消费市场,行业竞争格局复杂,中国宝武、河钢集团、鞍钢集团等大型国有企业占据主导地位,沙钢集团等民营企业在细分市场和区域市场中表现突出。

资料来源:中商产业研究院整理

4.碳纤维复合材料

碳纤维是21世纪的“新材料之王”,近年来我国碳纤维行业产能快速扩张。中商产业研究院发布的《2025-2030年中国碳纤维行业市场调查与投资前景研究报告》显示,截至2024年底,国内碳纤维年产能达135500吨,新增产能15300吨,产能增速为12.73%。中商产业研究院分析师预测,2025年中国碳纤维产能将达到150800吨。

数据来源:中商产业研究院整理

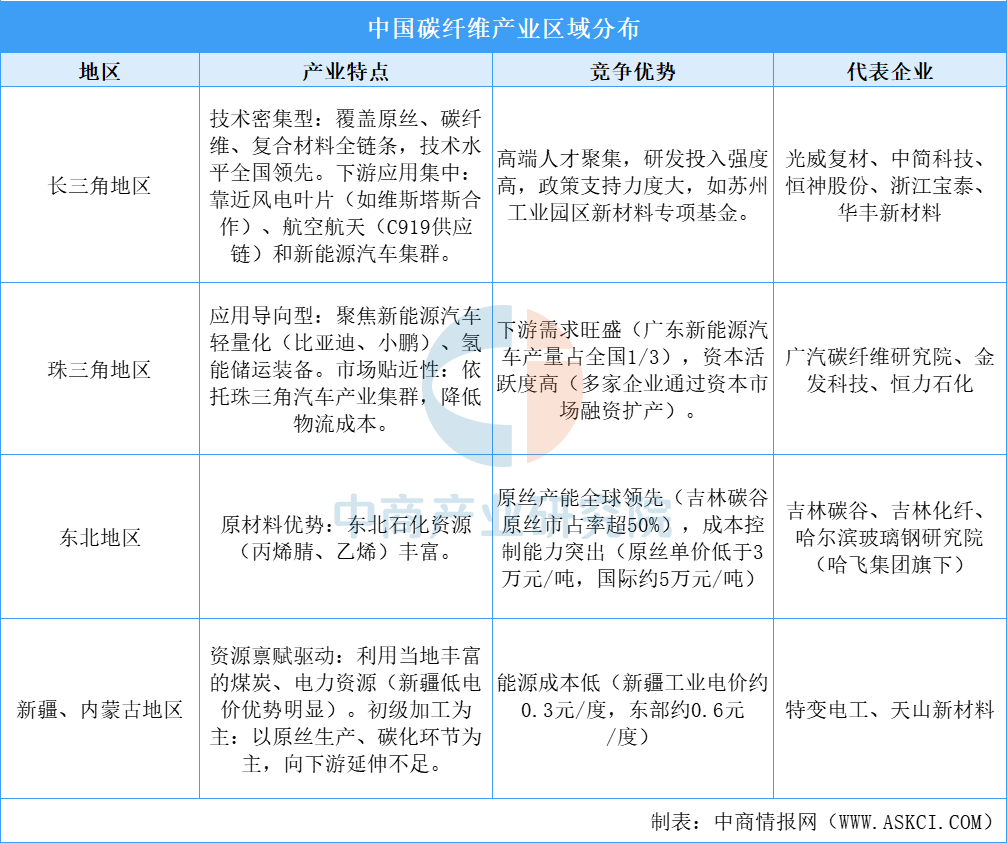

中国碳纤维产业呈现明显的区域集中化特征,主要集中在东部沿海的长三角和珠三角以及东北老工业基地,同时新疆、内蒙古等西部资源型省份加速布局。长三角凭借技术密集型产业链(覆盖原丝、碳纤维、复合材料全链条)和高端人才、政策支持(如苏州工业园区专项基金),聚焦风电叶片、航空航天及新能源汽车领域;珠三角依托新能源汽车产业集群(比亚迪、小鹏)和资本活跃度,以轻量化、氢能储运装备为核心应用场景;东北地区依托石化资源(丙烯腈、乙烯)和政策倾斜,以吉林碳谷为代表的企业在全球原丝市场占据主导地位(市占率超50%),成本控制能力突出(原丝单价低于3万元/吨);西部则依托煤炭、电力等低价资源和政府规划(如内蒙古“十四五”产业规划),以原丝生产、碳化等初级加工为主,但下游延伸不足。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国第四代无人机防御系统市场调研分析及投资前景研究预测报告

2025-2030年中国第四代无人机防御系统市场调研分析及投资前景研究预测报告

2025-2030年中国无人机降落伞市场调查与投资机会前景专题研究报告

2025-2030年中国无人机降落伞市场调查与投资机会前景专题研究报告

2025-2030年中国工业级无人机行业运营态势与投资前景调查研究报告

2025-2030年中国工业级无人机行业运营态势与投资前景调查研究报告

中国新能源汽车产业五大竞争力战略版图:长三角技术领跑,珠三角供应链制胜

中国新能源汽车产业五大竞争力战略版图:长三角技术领跑,珠三角供应链制胜