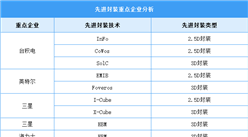

(2)重点企业

封装设备领域呈现“全球巨头垄断高端市场,中国厂商加速突破”的格局。美国、日本企业在光刻机、刻蚀机、检测设备等领域占据技术高地,中国台湾厂商主导固晶/键合设备市场,而中国大陆企业通过技术攻关和产能扩张,正在电镀设备、清洗设备等细分领域实现国产替代。未来,随着先进封装技术向3D堆叠、Chiplet方向发展,设备精度和效率要求将进一步提升,龙头企业需持续创新以维持竞争优势。

资料来源:中商产业研究院整理

三、中游分析

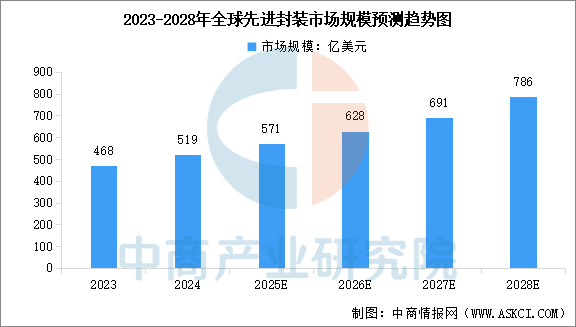

1.全球市场规模

“后摩尔时代”制程技术突破难度较大,先进封装技术的发展成为延续及超越摩尔定律、提升系统性能的关键。中商产业研究院发布的《2025-2030年中国封装测试行业深度分析及发展趋势研究预测报告》显示,2024年全球先进封装市场规模达519.00亿美元,同比增长10.90%。中商产业研究院分析师预测,2025年全球先进封装市场规模将达到571亿美元,2028年达到786亿美元。

数据来源:Yole、中商产业研究院整理

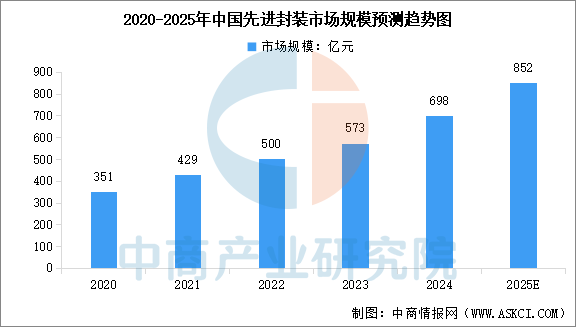

2.中国市场规模

得益于5G、物联网、AI等新兴技术的需求,以及HPC与存储解决方案需求的日益增加,中国先进封装市场规模快速增长。中商产业研究院发布的《2025-2030年中国封装测试行业深度分析及发展趋势研究预测报告》显示,中国先进封装市场规模由2020年的351亿元增长至2024年的698亿元,同期年复合增长率为18.7%。中商产业研究院分析师预测,2025年中国先进封装市场规模将达到852亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-4月中国散货船出口数据统计分析:出口量同比增长8.8%

2025年1-4月中国散货船出口数据统计分析:出口量同比增长8.8%

2025年1-4月中国集装箱船出口数据统计分析:出口量同比下降41.1%

2025年1-4月中国集装箱船出口数据统计分析:出口量同比下降41.1%

2025年1-4月中国材料技术出口数据统计分析:出口量同比增长3.3%

2025年1-4月中国材料技术出口数据统计分析:出口量同比增长3.3%

2025年4月全国金属冶炼设备产量数据统计分析

2025年4月全国挖掘机产量数据统计分析

2025年4月全国包装专用设备产量数据统计分析

2025年中国特医食品行业市场前景预测研究报告(简版)

2025年中国变压器产业链图谱及投资布局分析(附产业链全景图)

2025年中国最受消费者喜爱的十大电动摩托车品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大农业机械品牌排行榜(附榜单)

2025年4月全国金属冶炼设备产量数据统计分析

2025年4月全国挖掘机产量数据统计分析

2025年4月全国包装专用设备产量数据统计分析

2025年中国特医食品行业市场前景预测研究报告(简版)

2025年中国变压器产业链图谱及投资布局分析(附产业链全景图)

2025年中国最受消费者喜爱的十大电动摩托车品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大农业机械品牌排行榜(附榜单)