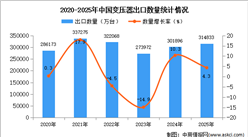

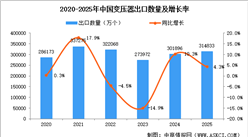

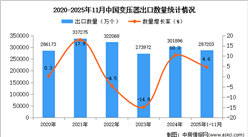

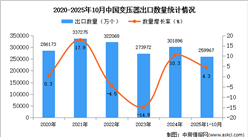

中商情报网讯:在全球变压器需求因AI算力、新能源与电网升级爆发之际,中国成为全球供应链的关键补给方。面对海外供应缺口扩大、交货周期延长的局面,中国变压器出口额创下新高,且高端产品占比持续提升,彰显了其日益增强的产业竞争力与市场地位。

一、产业链

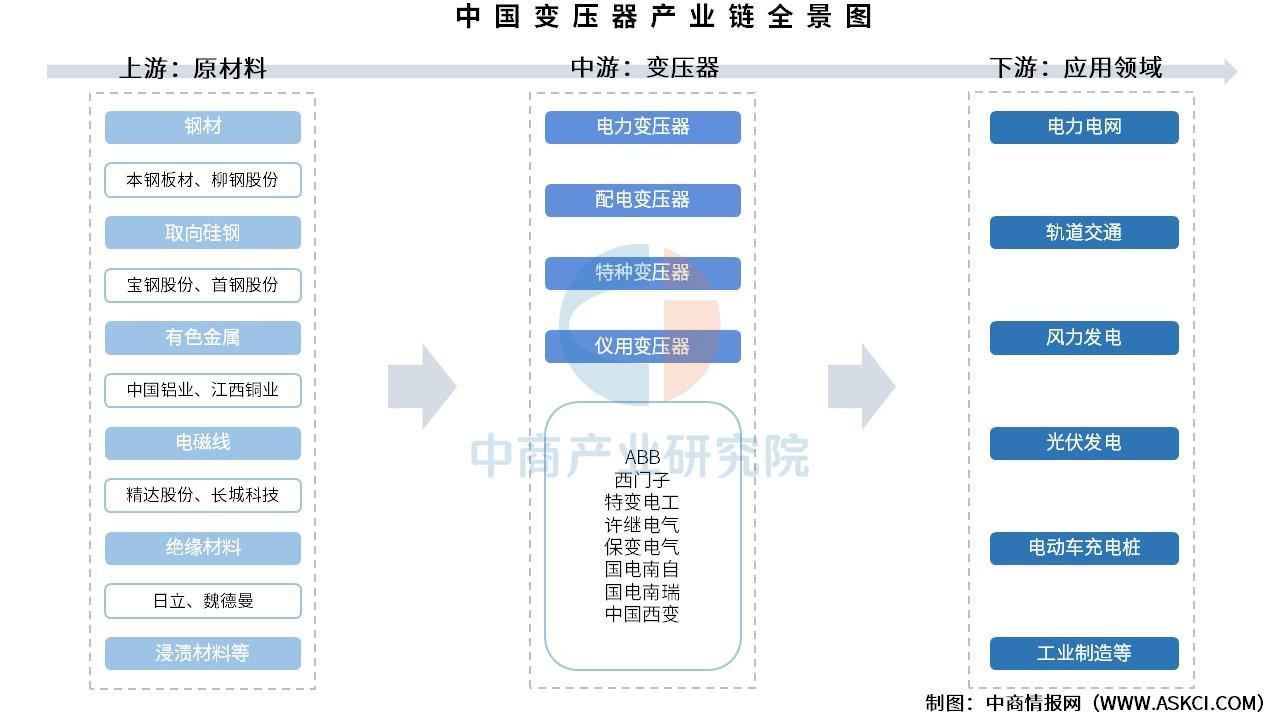

变压器产业链上游为原材料,包括钢材、取向硅钢、有色金属、电磁线、绝缘材料、浸渍材料等;中游为不同种类变压器,可分为电力变压器、配电变压器、特种变压器、仪用变压器;下游应用于电力电网、轨道交通、风力发电、光伏发电、电动车充电桩、工业制造等领域。

资料来源:中商产业研究院整理

二、上游分析

1.钢材

(1)产量

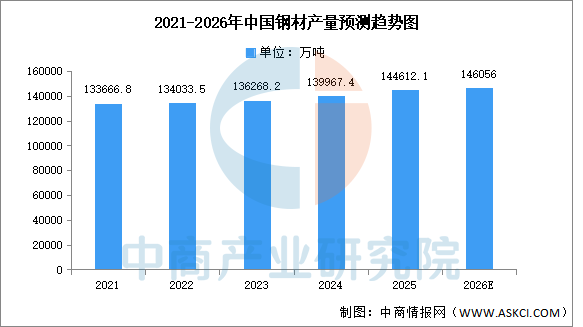

随着工业生产稳步回升,国内制造业用钢需求上升,我国钢材产量呈现平稳增长的趋势。中商产业研究院发布的《2025-2030年中国钢材行业市场分析及发展趋势预测报告》显示,2025年1-12月全国钢材产量144612.1万吨,同比增长3.1%。中商产业研究院分析师预测,2026年中国钢材产量将达到146056万吨。

数据来源:国家统计局、中商产业研究院整理

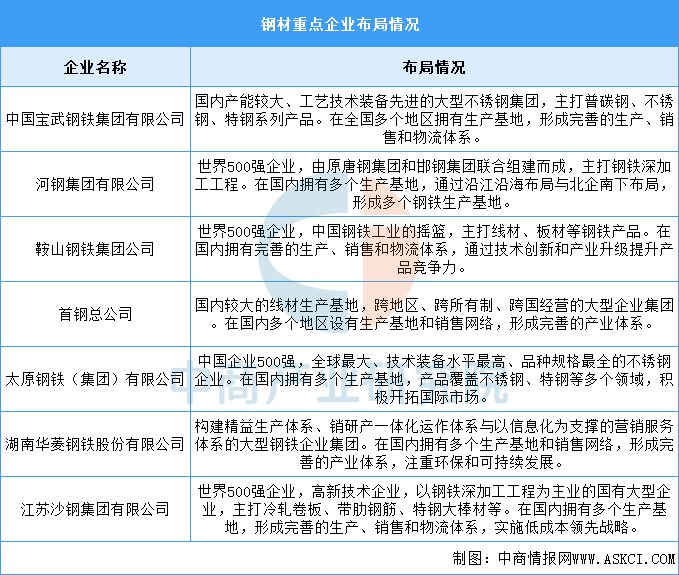

(2)企业布局情况

中国钢材企业众多,规模不一。在国企央企中,宝武集团、河钢集团、鞍钢集团、首钢集团等大型钢铁企业占据了主导地位。而在民企中,沙钢集团、建龙集团、敬业集团等也具有较强的竞争力。具体如图所示:

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031年中国固态变压器市场调查与行业前景预测专题研究报告

2026-2031年中国固态变压器市场调查与行业前景预测专题研究报告

2026-2031全球及中国数据中心用变压器行业研究及十五五规划分析报告

2026-2031全球及中国数据中心用变压器行业研究及十五五规划分析报告

2025-2031年中国变压器行业深度市场调研及投资策略建议报告

2025-2031年中国变压器行业深度市场调研及投资策略建议报告

2026年中国汽车电子产业链图谱及投资布局分析(附产业链全景图)

2026年中国汽车电子产业链图谱及投资布局分析(附产业链全景图)