3.铁合金

(1)产量

“双碳”背景下,铁合金行业供需逐步得到改善,在减排的驱动下将进入高质量发展阶段。中商产业研究院发布的《2025-2030年中国碳化硅衬底行业市场前景预测与发展趋势研究报告》显示,2024年中国铁合金产量达3624.3万吨,同比增长2.8%。中商产业研究院分析师预测,2025年中国铁合金产量将达3713万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

铁合金行业的重点企业布局呈现高度集中化与差异化竞争态势,核心技术聚焦于低碳冶炼、智能制造和资源综合利用,推动产业向绿色高效方向转型;市场结构以头部企业主导(前十大企业份额超60%),区域集群化特征显著(如华北、西北的资源与产能优势),并通过全球化扩张和技术创新强化竞争力,整体趋势指向高端化、可持续与产业整合。

资料来源:中商产业研究院整理

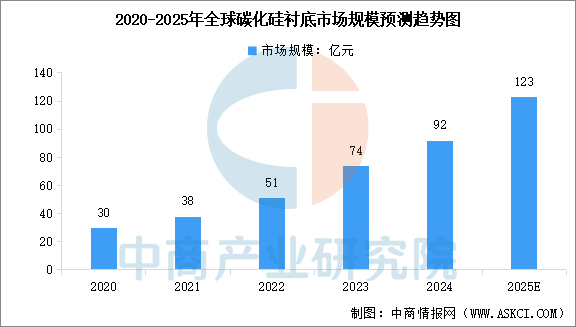

4.碳化硅

(1)市场规模

碳化硅衬底是指以碳化硅粉末为主要原材料,经过晶体生长、晶锭加工、切割、研磨、抛光、清洗等制造过程后形成的单片材料,是用于制作宽禁带半导体及其他碳化硅基器件的基础材料。中商产业研究院发布的《2025-2030年中国碳化硅市场调查与投资机会前景专题研究报告》显示,2024年全球碳化硅衬底市场规模达到92亿元,较上年增长24.32%。中商产业研究院分析师预测,2025年全球碳化硅衬底市场规模将达到123亿元。

数据来源:中商产业研究院整理

(2)竞争格局

目前,中国碳化硅衬底行业正处于尺寸升级的关键发展阶段,6英寸导电型衬底依旧是市场主流,8英寸导电型衬底的市场需求正逐步攀升,12英寸导电型衬底已有研发样品。从竞争格局来看,碳化硅衬底市场集中度较高,头部企业占据主导地位,按碳化硅衬底销售收入计,2023年前五大市场参与者市场份额总计为68.3%。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国半导体材料行业市场深度研究及发展前景投资预测分析报告

2025-2030年中国半导体材料行业市场深度研究及发展前景投资预测分析报告

2024-2029年中国二维半导体材料分析及发展趋势研究预测报告

2024-2029年中国二维半导体材料分析及发展趋势研究预测报告

2024-2028年中国半导体材料市场调研及发展趋势预测报告

2024-2028年中国半导体材料市场调研及发展趋势预测报告

2025年5月全国白酒产量数据统计分析

2025年5月全国白酒产量数据统计分析