中商情报网讯:当前,中国集成电路产业快速发展,市场规模持续扩大,技术水平不断提升,部分领域已达到国际先进水平,但整体仍面临高端芯片依赖进口、核心技术受制于人的挑战。展望未来,随着政策支持力度加大、技术创新加速和市场需求增长,中国集成电路产业有望实现更高水平的自主可控,并在全球产业链中发挥更加重要的作用。

一、产业链

集成电路产业链是信息技术产业的核心,由上游支撑环节(半导体IP、EDA工具、材料、设备)、中游制造环节(设计、制造、封测)和下游应用环节(通信、汽车电子、AI等)构成。上游环节中,半导体IP和EDA工具市场主要由国际巨头垄断,但国内企业正在加速替代;材料和设备领域,高端产品仍依赖进口,国产化率逐步提升。中游环节,设计领域国内企业在5G、AI芯片等取得突破;制造领域,中芯国际等企业在先进制程上取得进展;封测领域,长电科技、通富微电等已跻身全球前列。下游应用环节,5G通信、消费电子、汽车电子等需求增长迅速,推动产业链持续扩张。

资料来源:中商产业研究院整理

二、上游分析

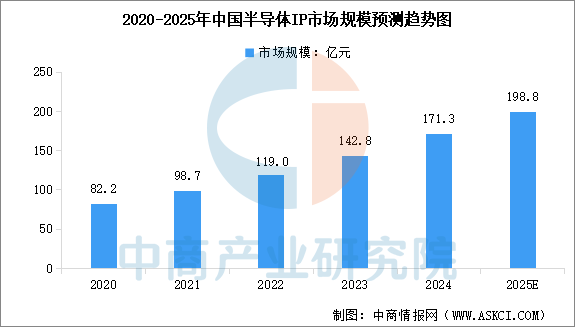

1.半导体IP

半导体IP是指在集成电路设计中经过验证的、具有特定功能的设计模块,可被许可给多个厂商使用,作为不同芯片设计的构建块。随着人工智能、大数据、物联网等前沿技术的进一步普及,以及芯片自主可控带来的发展机遇,中国半导体IP市场快速发展。中商产业研究院发布的《2025-2030全球与中国半导体知识产权(IP)市场现状及未来发展趋势》显示,2024年中国半导体IP市场规模约为171.3亿元,年均复合增长率达20.15%。中商产业研究院分析师预测,2025年国内半导体IP市场规模将增至198.8亿元。

数据来源:中商产业研究院整理

全球半导体IP市场仍以安谋(ARM)、新思(Synopsys)等国际巨头主导,尤其在处理器IP、接口IP等领域具有绝对优势。尽管中国市场半导体IP需求占比近30%,但本土IP自给率仅为8.52%,自给水平较低。国内半导体IP供应商主要包括芯原股份、寒武纪、平头哥、赛昉科技、芯来科技等

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-4月中国中央处理部件出口数据统计分析:出口量同比增长3.3%

2025年1-4月中国中央处理部件出口数据统计分析:出口量同比增长3.3%

2025年1-4月中国原电池出口数据统计分析:出口量同比增长1.7%

2025年1-4月中国原电池出口数据统计分析:出口量同比增长1.7%

2025年1-4月中国蓄电池出口数据统计分析:出口量同比增长14.6%

2025年1-4月中国蓄电池出口数据统计分析:出口量同比增长14.6%

2025年中国最受消费者喜爱的十大纸巾品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大快捷酒店品牌排行榜(附榜单)

2025年4月全国太阳能电池(光伏电池)产量数据统计分析

2025年中国最受消费者喜爱的十大纸尿裤品牌排行榜(附榜单)

2025年4月全国金属集装箱产量数据统计分析

2025年中国智能手表行业市场前景预测研究报告(简版)

2025年中国半导体材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国最受消费者喜爱的十大纸巾品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大快捷酒店品牌排行榜(附榜单)

2025年4月全国太阳能电池(光伏电池)产量数据统计分析

2025年中国最受消费者喜爱的十大纸尿裤品牌排行榜(附榜单)

2025年4月全国金属集装箱产量数据统计分析

2025年中国智能手表行业市场前景预测研究报告(简版)

2025年中国半导体材料产业链图谱及投资布局分析(附产业链全景图)